Risiko yang ramai terlepas pandang

Kami kerap melihat pemilik rumah dan perniagaan terlepas pandang bahawa risiko hilang upaya adalah tiga kali ganda lebih tinggi daripada kematian.

Pelbagai senario hilang upaya kemalangan boleh memusnahkan simpanan seumur hidup anda dalam sekelip mata.

Perlindungan yang tepat menjadi benteng terakhir untuk menyelamatkan perniagaan dan kediaman anda daripada disita.

Kami sedia membimbing anda meneroka pilihan perlindungan hilang upaya melalui halaman servis rasmi kami.

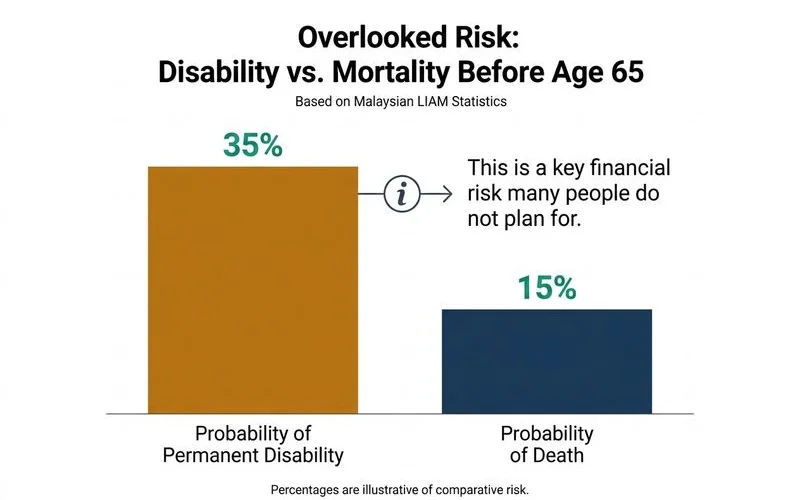

Anda boleh merujuk carta di bawah untuk melihat perbandingan risiko yang jelas.

Statistik realiti Malaysia

Kami ingin mengongsikan beberapa statistik kritikal yang wajib difahami oleh setiap ketua keluarga.

Angka-angka ini diperoleh daripada laporan rasmi PERKESO dan pendaftaran kesihatan nasional menjelang tahun 2026.

Peningkatan jumlah kes yang mendadak ini mengejutkan pakar kewangan.

Kita perlu meneliti lima fakta utama yang sering diabaikan.

- Kemalangan tinggi: Laporan PERKESO merekodkan 46,542 kes kemalangan perjalanan pekerja pada tahun 2025.

- Risiko produktif: Kebarangkalian hilang upaya kekal adalah tiga kali ganda lebih besar berbanding kematian pada usia 25 hingga 55 tahun.

- Strok usia muda: Pasukan kami mendapati kejadian strok dalam kalangan dewasa berusia 35 hingga 39 tahun telah meningkat lebih 50 peratus.

- Beban pemulihan: Kos rehabilitasi kini mencecah antara RM2,000 hingga RM5,000 sebulan mengikut kadar rawatan swasta.

- Ancaman muflis: Hampir 80 peratus keluarga berisiko jatuh miskin dalam tempoh lima tahun tanpa perlindungan.

Senario 1: Strok pada usia 35

Kami sering menggunakan profil pelanggan seperti Encik Rizal untuk menggambarkan impak kewangan yang sebenar.

Kejadian strok 35 tahun ini menunjukkan betapa pantasnya simpanan rumah boleh lesap akibat kos perubatan yang tinggi.

Beliau merupakan seorang jurutera berusia 35 tahun di KHTP Kulim dengan gaji bulanan sebanyak RM6,500.

Kami melihat beliau mempunyai komitmen besar termasuk seorang isteri, dua anak kecil, dan hutang rumah bernilai RM1,800 sebulan.

Apa berlaku

Encik Rizal secara tiba-tiba pengsan di tempat kerjanya pada bulan Mei 2026 akibat strok hemoragik.

Tekanan darah tinggi yang tidak terkawal menjadi punca utama pendarahan otak tersebut.

Kami bersyukur beliau terselamat selepas menjalani pembedahan kecemasan di KPJ Kulim.

Kelumpuhan separa di bahagian kiri badan malangnya membataskan pergerakan harian beliau.

Cabaran kewangan

Jadual di bawah memperincikan anggaran perbelanjaan pemulihan yang membebankan pesakit.

| Item | Kos dan Tempoh |

|---|---|

| Kehilangan gaji (Cuti 8 bulan) | RM52,000 kerugian pendapatan |

| Kos fisioterapi malaysia (Kelas 3 Swasta) | RM18,000 (RM1,500 sebulan untuk 3 sesi seminggu) |

| Terapi pekerjaan untuk fungsi asas | RM6,000 |

| Ubat-ubatan berterusan (Warfarin) | RM200 sebulan |

| Ubah suai kediaman (Tanjakan roda) | RM15,000 |

| Pengurangan pendapatan masa depan | Gaji jangka panjang merosot sebanyak 60 peratus |

| Jumlah kos tahun pertama | Lebih kurang RM91,000 |

Kita dapat melihat betapa besarnya jurang kewangan yang terpaksa ditanggung oleh mangsa.

Penyelesaian dan perlindungan

Keluarga Rizal terpaksa menggunakan seluruh simpanan peribadi dan melakukan pembiayaan semula rumah mereka.

Bantuan daripada saudara-mara menjadi satu-satunya talian hayat untuk meneruskan kelangsungan hidup.

Kami sangat mengesyorkan pelan perlindungan hilang upaya kekal untuk mengelakkan tragedi kewangan sebegini.

Bayaran pukal akan disalurkan terus kepada pesakit sebaik sahaja keadaan disahkan kekal selepas enam bulan.

Pengecualian premium bulanan akan memastikan perlindungan perubatan keluarga terus aktif tanpa sebarang gangguan.

Kami juga menasihatkan pengambilan rider pendapatan tambahan yang mampu memberikan tunai sebanyak RM3,000 setiap bulan.

Senario 2: Senario hilang upaya kemalangan di jalan raya

Cik Norhasnah merupakan seorang eksekutif sumber manusia berusia 32 tahun di Pulau Pinang yang menanggung kedua-dua ibu bapanya.

Beliau menerima gaji pokok bernilai RM5,000 setiap bulan sebelum satu tragedi mengubah hidupnya.

Kami mengambil iktibar daripada kejadian malang yang menimpa wanita muda ini pada bulan Mac 2026.

Apa berlaku

Kemalangan ngeri di Lebuhraya Utara-Selatan menyebabkan tulang belakang beliau patah dengan teruk.

Pengesahan sebagai pesakit paraplegik kekal dikeluarkan oleh doktor selepas enam bulan menjalani rawatan fisioterapi intensif.

Kami menyedari bahawa kehilangan keupayaan berjalan ini memusnahkan kerjaya profesional beliau sepenuhnya.

Cabaran kewangan

Senarai di bawah mendedahkan kos penjagaan jangka panjang yang terpaksa dipikul oleh seorang pesakit paraplegik.

| Keperluan Penjagaan | Anggaran Kos |

|---|---|

| Rawatan rehabilitasi penuh (12 bulan) | RM35,000 |

| Pembelian kerusi roda elektrik | RM8,000 |

| Ubah suai rumah ibu bapa | RM25,000 |

| Kerugian gaji tetap | RM5,000 lesap setiap bulan |

| Perbelanjaan sokongan (Urutan, suplemen) | RM800 sebulan berterusan |

| Jumlah kos untuk lima tahun | Lebih kurang RM310,000 |

Angka yang mencecah ratusan ribu ringgit ini amat menakutkan bagi golongan pekerja makan gaji.

Penyelesaian dan perlindungan

Pasukan kami sentiasa mengingatkan pelanggan bahawa pampasan tunai sekaligus mampu menampung sebahagian besar bil perubatan yang mengejut.

Penggantian pendapatan sebanyak RM2,000 setiap bulan sehingga usia 65 tahun menjamin kelangsungan hidup pesakit.

Kebajikan ibu bapa yang sudah uzur juga akan terus terpelihara tanpa membebankan ahli keluarga lain.

Kami percaya perancangan awal seperti ini memberikan ketenangan minda yang tidak ternilai harganya.

Senario 3: Kanser dengan kecacatan kekal

Encik Hisham ialah seorang pemilik kedai runcit berusia 48 tahun dengan pendapatan sekitar RM7,000 sebulan.

Beliau menggalas tanggungjawab besar menyara seorang isteri dan tiga anak yang masih bersekolah.

Kami mendapati perniagaan beliau terjejas teruk apabila beliau didiagnos dengan kanser leher tahap kritikal.

Apa berlaku

Rawatan radioterapi yang menyelamatkan nyawanya telah memusnahkan kelenjar liur secara kekal.

Kesukaran menelan makanan dan masalah komunikasi menamatkan kerjaya beliau sebagai seorang jurujual yang aktif.

Kita perlu sedar bahawa kesan sampingan rawatan kanser boleh membawa kepada kecacatan fizikal yang kekal.

Cabaran kewangan

Jadual berikut merumuskan aliran tunai keluar yang perlu dibayar secara tunai oleh keluarga beliau.

| Komitmen dan Rawatan | Kesan Kos |

|---|---|

| Bil hospital kanser | RM85,000 (Ditanggung oleh kad perubatan) |

| Penjagaan kelenjar liur sintetik | RM300 setiap bulan |

| Pemakanan cecair khas (Nutren/Ensure) | RM400 setiap bulan |

| Pemindahan mod perniagaan | Pendapatan merosot akibat berniaga secara dalam talian |

| Perbelanjaan tunai tahun pertama | RM45,000 |

Perbelanjaan diet khas dan ubat sokongan ini perlu ditanggung sepanjang hayat pesakit.

Penyelesaian dan perlindungan

Kami menyarankan gabungan pelan penyakit kritikal dan perlindungan hilang upaya untuk situasi kompleks sebegini.

Bayaran pukal akan dikreditkan serta merta selepas diagnosis kanser disahkan oleh pakar perubatan.

Manfaat kelumpuhan separa pula membayar lima puluh peratus daripada jumlah perlindungan atas kehilangan fungsi kelenjar liur.

Kami merekodkan bahawa gabungan manfaat ini mampu memberikan tunai melebihi RM250,000 untuk menyokong perniagaan baru pesakit.

Mengapa risiko hilang upaya selalu underestimated

Ramai pemilik perniagaan menolak pelan perlindungan ini kerana menyangka simpanan persaraan sudah memadai.

Kekangan untuk mengeluarkan wang tunai dengan cepat menjadi punca utama keluarga pesakit terjerat dalam krisis kewangan.

Kami mendapati tanggapan salah mengenai caruman Kumpulan Wang Simpanan Pekerja (KWSP) sering mengelirukan orang ramai.

Akaun Fleksibel KWSP mungkin boleh membantu pada peringkat awal tetapi dana tersebut akan habis dalam masa yang singkat.

Syarikat tempat anda bekerja juga akan membatalkan insurans berkelompok sebaik sahaja anda disahkan tidak mampu bekerja lagi.

Kami menggariskan tiga sebab utama mengapa perlindungan peribadi sangat kritikal untuk masa depan anda.

- Perbelanjaan berterusan: Pesakit yang lumpuh masih perlu meneruskan kehidupan dan membayar bil utiliti setiap bulan.

- Kos pemulihan berpanjangan: Sesi rawatan fisioterapi di fasiliti swasta menuntut komitmen kewangan untuk tempoh bertahun-tahun.

- Kehilangan gaji mutlak: Pasukan kami melihat banyak keluarga kehilangan sumber pendapatan utama secara mendadak tanpa sebarang notis awal.

Pesan terakhir

Data statistik rasmi jelas menunjukkan bahawa kelumpuhan adalah ancaman terbesar pada usia produktif anda.

Sebarang senario hilang upaya kemalangan boleh meruntuhkan kestabilan empayar perniagaan dan keluarga yang dibina sekian lama.

Kami menasihatkan anda untuk mengambil pelan perlindungan dengan jumlah pampasan bermula dari RM200,000 hingga RM400,000.

Komitmen premium tambahan sekitar RM50 hingga RM150 sebulan adalah pelaburan yang sangat berbaloi untuk jaminan masa depan.

Sila semak halaman TPD vs hilang upaya separa untuk panduan yang lebih mendalam.

Hubungi pasukan penasihat kami hari ini untuk merangka perlindungan kewangan yang paling selamat untuk keluarga anda.