Kami sering melihat pemilik rumah dan perniagaan terkejut dengan bil hospital yang melambung tinggi. Menurut unjuran terkini dari laporan 2026 Global Medical Trend Rates oleh pakar risiko Aon, kadar inflasi perubatan di Malaysia disasarkan melonjak kepada 16 peratus pada tahun ini.

Pasukan perkhidmatan profesional kami sentiasa mengingatkan pelanggan bahawa pemotongan bajet untuk perlindungan kesihatan bukanlah satu langkah penjimatan yang bijak. Perlindungan kewangan patuh Syariah kini bertindak sebagai lapisan keselamatan yang paling kritikal untuk melindungi kewangan syarikat dan simpanan keluarga anda.

Mari kita semak data sebenar mengenai apa itu medical card takaful dan cara sistem ini beroperasi di lapangan.

Kami akan menghuraikan struktur perlindungan, perbezaan model pengurusan risiko, dan memberikan rujukan perbandingan yang telus. Untuk melihat butiran fungsi yang ditawarkan, anda boleh merujuk terus di medical card takaful kami.

Medical card takaful: penjelasan mudah

Medical card takaful adalah sijil perlindungan perubatan patuh Syariah yang membayar kos rawatan hospital, termasuk wad, pembedahan, dan rawatan intensif. Kemudahan kewangan ini diaktifkan untuk pemegang sijil serta ahli keluarga yang didaftarkan secara sah untuk menerima rawatan.

Kami sentiasa memastikan pelanggan faham bahawa pelan risiko sebegini dibina untuk mengelakkan kebankrapan mengejut akibat kecemasan kesihatan. Data perubatan semasa menunjukkan bil rawatan ke Unit Rawatan Rapi (ICU) atau keperluan pusingan kemoterapi boleh menelan kos RM50,000 hingga mencecah RM100,000 dengan pantas.

Sistem pengurusan ini menggunakan fungsi pengeluaran Surat Jaminan (Guarantee Letter).

Kami menasihatkan klien supaya mengutamakan kemudahan tanpa tunai ini bagi memastikan proses pendaftaran pesakit berjalan lancar. Pengendali jaminan akan berurusan terus dengan unit pengebilan pihak hospital untuk menyelesaikan keseluruhan invois perubatan anda.

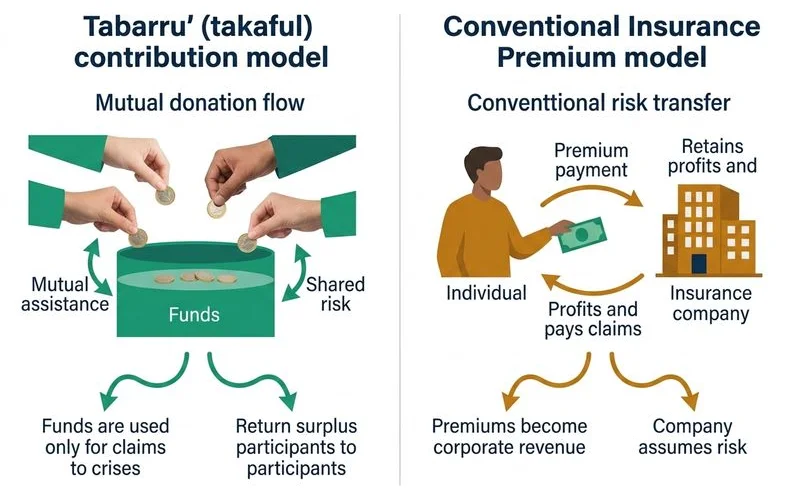

Model Tabarru’: fondasi takaful

Sistem perlindungan ini berbeza dengan insurans konvensional yang meletakkan seratus peratus jaminan risiko kepada syarikat korporat. Takaful beroperasi menggunakan model Tabarru’ atau sumbangan ikhlas yang dikumpulkan oleh semua ahli ke dalam satu dana perpaduan.

Kami sentiasa mengingatkan setiap peserta bahawa mereka adalah pemilik sebenar kepada dana keselamatan kewangan ini. Syarikat pengendali hanyalah organisasi lantikan yang mentadbir kumpulan wang tersebut berpandukan sistem undang-undang Syariah secara mutlak.

Industri tabarru takaful malaysia ini diwajibkan lulus piawaian Majlis Penasihat Syariah (SAC) Bank Negara Malaysia.

Kami merujuk statistik terkini dan mendapati tahap perlindungan jaminan industri ini dikawal selia dengan cemerlang di peringkat kebangsaan. Perbadanan Insurans Deposit Malaysia (PIDM) melindungi setiap manfaat sijil anda sehingga had RM500,000 sekiranya pihak syarikat pengendali diisytiharkan muflis.

Tiga prinsip pelaksanaan Syariah yang wajib dipatuhi:

- Bebas Riba: Tiada sebarang tuntutan peratusan faedah ke atas caruman bulanan yang dibayar.

- Bebas Gharar: Dokumen kontrak disediakan secara telus dan tiada polisi ketidakpastian yang tersembunyi.

- Bebas Maysir: Kesemua elemen perjudian dan spekulasi perniagaan adalah dilarang sama sekali.

Wakalah Fee: Syarikat pengendali hanya mengambil yuran pengurusan (wakalah fee) yang dinyatakan pada nilai tetap sejak hari pertama, berbanding komisen rawak yang lazim dipraktikkan dalam model konvensional.

Struktur sijil medical card takaful

Apabila anda mendaftar untuk sijil sokongan kesihatan seperti PruBSN, komponen perlindungan asasnya akan dinilai bermula dengan pembayaran caruman bulanan. Caruman ini akan dipecahkan terus kepada tiga kategori utama iaitu peruntukan dana Tabarru’, komponen pelaburan, dan caj pengurusan Wakalah.

Kami meneliti reka bentuk struktur ini dan menyimpulkan bahawa ia sangat sesuai bagi kelestarian perancangan jangka panjang perniagaan. Bahagian wang Tabarru’ akan diasingkan terus ke dalam sebuah dana perpaduan untuk tujuan penyelesaian bil tuntutan rawatan semasa.

Bermula pada tahun 2026, Bank Negara Malaysia (BNM) mula memandu industri ini beralih kepada spesifikasi pelan asas MHIT (Medical and Health Insurance/Takaful).

Kami mencadangkan anda menilai pilihan ciri pembayaran bersama (co-payment) sebanyak 20 peratus dengan had RM3,000 yang ditawarkan di bawah seliaan peraturan baharu ini. Garis panduan baharu ini dicipta secara khusus untuk memastikan kadar caruman bulanan pasaran kekal rendah.

Terdapat empat rujukan komponen utama di dalam sijil kontrak anda:

- Had Perlindungan (Sum Assured): Penanda aras jumlah maksimum yang boleh dituntut untuk rawatan pada setiap tahun.

- Senarai Rangkaian Hospital: Direktori rasmi pusat perubatan yang dikategorikan untuk menerima kemasukan pantas menggunakan sistem Guarantee Letter.

- Pelan Manfaat Klinikal: Spesifikasi peruntukan kewangan untuk bayaran wad, harga prosedur pembedahan, dan sesi perawatan rapi (ICU).

- Rider Rawatan Opsional: Fungsi fleksibel untuk anda menambah liputan bantuan tunai penyakit kritikal atau pampasan keilatan kekal.

Kami merumuskan data perbandingan pasaran di bawah untuk membantu anda menapis model yang sejajar dengan perancangan semasa. Strategi pemilihan antara pemilikan kontrak tunggal atau tambahan rider amat bergantung kepada keluasan struktur aliran tunai bulanan syarikat anda.

| Fokus Perbandingan | Pelan Standalone (Tunggal) | Rider (Sertaan Pelaburan) |

|---|---|---|

| Skop Rawatan Semasa | Dikhususkan untuk membayar invois pembedahan dan tuntutan farmasi sahaja. | Membayar tuntutan bil hospital, hibah waris, dan menawarkan pengumpulan simpanan tunai. |

| Dinamik Kadar Caruman | Menawarkan permulaan kadar harga yang jauh lebih rendah, namun berpotensi meningkat pantas seiring usia. | Nilai sumbangan kekal lebih konsisten untuk tempoh masa yang lama hasil bantuan sokongan keuntungan dana pelaburan. |

Apa yang dicover (dan apa yang tidak)

Pelan medical card patuh syariah standard lazimnya akan menanggung perbelanjaan kemasukan ke bilik wad, bil pakar pembedahan, pengawasan Unit Rawatan Rapi (ICU), dan caj perubatan pesakit luar kronik seperti sesi dialisis berterusan. Jaminan penyelesaian kewangan ini amat bermakna bagi memastikan urusan pemulihan berjalan lancar tanpa memaksa anda mencairkan aset perniagaan peribadi.

Kami sering menerima kes pesakit yang terkhilaf dan menganggap keseluruhan rekod kesihatan mereka dilindungi bermula sebaik sahaja caruman dibayar. Hakikat perlaksanaan industri menunjukkan setiap pengendali mewajibkan penetapan tempoh menunggu (waiting period) yang ketat untuk memastikan dana dikawal daripada sindiket penipuan.

Kes tuntutan perubatan asas memerlukan tempoh pendaftaran matang minimum 30 hari.

Bagi rekod penyakit sedia ada seperti diabetes atau bacaan kolesterol kronik, anda perlu melengkapkan tempoh menunggu sehingga 120 hari.

Ciri-ciri rawatan yang dijamin bayaran:

- Penyewaan bilik biasa, bilik separa peribadi, atau perkhidmatan peribadi penuh mengikut pakej langganan.

- Yuran khidmat penilaian pakar bedah berserta kepakaran pembiusan berdaftar.

- Pelaksanaan ujian pengimejan lanjutan seperti rujukan imbasan MRI, teknologi CT scan, dan prosedur ultrabunyi.

- Invois preskripsi bekalan ubat-ubatan sepanjang klien diwadkan oleh pihak pengurusan hospital.

Pengecualian umum yang wajib diberi perhatian:

- Rekod komplikasi penyakit masa lampau yang disembunyikan daripada pengisytiharan permohonan pendaftaran.

- Pelaksanaan rawatan pembedahan bersifat estetik atau kosmetik semata-mata, kecuali untuk memulihkan kerosakan fizikal mangsa kemalangan.

- Tragedi kemalangan yang berpunca daripada kecuaian di bawah pengaruh bahan larangan atau penglibatan sukan ekstrem.

- Konsultasi khusus perubatan fertiliti seperti suntikan kesuburan IVF yang tidak menggunakan pelan penyokong bersesuaian.

Pihak kami sentiasa memberikan peringatan profesional kepada bakal pelanggan untuk tidak merahsiakan status kesihatan semasa mengisi borang pengisytiharan profil profil. Transparansi awal menjamin kelulusan tuntutan wang anda tidak menghadapi halangan birokrasi yang melemahkan emosi.

Surplus sharing: kelebihan takaful

Sistem kewangan Islam memperkenalkan satu inovasi unik iaitu pengagihan tunai lebihan baki dari akaun dana Tabarru’. Konsep perkongsian bersasar ini menyatakan bahawa sekiranya kumpulan perpaduan mencatatkan baki tunai setelah pembayaran keseluruhan pampasan bil dan pengiraan rizab mandatori diuruskan, amaun ini akan dipulangkan secara sistematik.

Kami meletakkan kepercayaan yang utuh kepada kelebihan nilai tambah pasaran ini kerana inisiatif tersebut menghargai pelanggan yang berusaha mengekalkan kesihatan cemerlang mereka sepanjang tahun. Dalam menzahirkan kecekapan model ini, pengurusan operasi AIA Public Takaful baru-baru ini meluluskan pembayaran lebihan bernilai RM84 juta bagi penutup tahun kewangan 2024.

Kenyataan media dari pangkalan data agensi mengesahkan pengagihan pulangan lebihan ini telah diserahkan terus kepada 617,000 pelanggan aktif bermula pertengahan tahun 2025.

Faktor utama yang mencipta kapasiti lebihan pulangan tunai berprestasi tinggi merangkumi:

- Tahap peratusan keperluan rawatan hospital yang berada pada bacaan cemerlang dan rendah di dalam segmen komuniti pemegang fail.

- Tadbir urus prestasi keuntungan pelaburan komoditi pematuhan syariah yang kukuh.

- Kecemerlangan pengurusan risiko logistik fasiliti pihak korporat pengendali.

Sistem perlindungan insurans jenama konvensional lazimnya akan memindahkan keseluruhan simpanan nilai dana sedemikian sebagai dividen ganjaran keuntungan eksklusif milik para pelabur pemegang saham korporat mereka.

Kami beranggapan model patuh syariah yang menyebarkan kembali dana pusingan ke dalam masyarakat awam ini membentuk suatu amalan perdagangan bertaraf kelas pertama. Anda mempunyai kawalan hak penuh untuk menetapkan arahan derma automatik ke tabung sokongan kemasyarakatan, dengan pencapaian Tabung Penyala Harapan yang menerima serahan mencecah angka RM2.53 juta tempoh hari membuktikan sifat budiman ekosistem ini.

Kami tegaskan di sini bahawa nilai edaran lebihan ini tidak dijamin akan ditetapkan pada unjuran yang stabil setiap tahun.

Pulangan nilai tambahan ini perlu dilihat sebagai sokongan kewangan unik, di mana perolehan diagihkan mengikut kadar keseimbangan penggunaan bajet. Anda disarankan untuk menyemak syarat kelayakan spesifik polisi secara terperinci bagi mendapatkan gambaran peribadi status penerimaan pendaftaran.

Kami sedia membantu urusan penelitian kontrak kewangan anda agar selaras dengan matlamat pelaburan bajet perniagaan dan gaya hidup keluarga. Silalah berbincang terus dengan pasukan khidmat nasihat diiktiraf pada hari ini untuk mendapatkan lampiran sebut harga pendaftaran yang rasmi.