Berapa harga medical card takaful malaysia 2026

Jawapan ringkas untuk harga medical card takaful malaysia 2026 ialah RM160 hingga RM700+ sebulan bergantung kepada umur, pelan, dan rider.

Kami sebagai pasukan perkhidmatan profesional sentiasa memastikan pemilik rumah dan perniagaan mendapat perlindungan optimum. Untuk dapatkan anggaran tepat bagi profil keluarga anda, sila hubungi meja bantuan kami, atau lihat medical card takaful kami.

Kami mendapati kadar inflasi perubatan kini menjadi cabaran utama bagi setiap pengurusan kewangan keluarga. Laporan Kadar Trend Perubatan Global Aon 2026 mengunjurkan inflasi perubatan di Malaysia mencatatkan lonjakan kepada 16 peratus tahun ini.

Kami akan memecahkan tiga punca utama kenaikan kos ini dan berkongsi langkah praktikal untuk anda. Mari kita perhalusi data kewangan ini serta membincangkan cara strategik untuk membuat keputusan yang bijak.

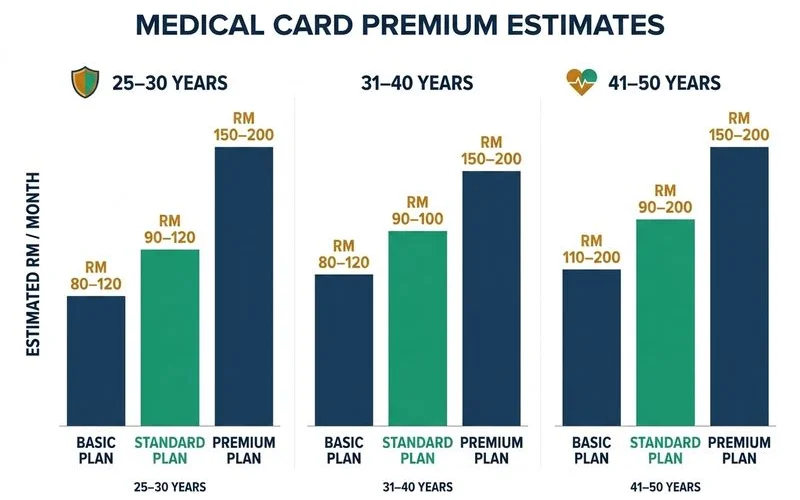

Pita harga mengikut umur (2026)

Kami merujuk angka kos medical card prubsn dan pasaran semasa bagi menyusun unjuran bayaran ini. Jadual di bawah memaparkan senarai asas untuk dewasa bukan perokok dengan pelan standard berhad tahunan RM500,000.

| Umur | Premium Bulanan |

|---|---|

| 25 hingga 30 | RM160 hingga RM250 |

| 31 hingga 35 | RM200 hingga RM310 |

| 36 hingga 40 | RM260 hingga RM380 |

| 41 hingga 45 | RM340 hingga RM480 |

| 46 hingga 50 | RM440 hingga RM620 |

| 51 hingga 55 | RM570 hingga RM800 |

| 56 hingga 60 | RM720 hingga RM1,000+ |

Kami melihat peruntukan premium medical card mengikut umur bagi perlindungan anak-anak sangat berbaloi. Untuk anak (14 hari hingga 17 tahun): Kosnya bermula sekitar RM100 hingga RM220 sebulan setiap seorang.

Kami amat menyarankan pelan keluarga bagi memudahkan urusan pentadbiran anda. Untuk pelan keluarga (suami + isteri + 2 anak): Purata bajet perlindungan berada di sekitar RM450 hingga RM900 sebulan.

5 faktor pemandu kos

Kami sering ditanya mengapa bil bulanan berbeza-beza walaupun mendaftar polisi pada masa yang sama. Lima elemen di bawah akan bertindak sebagai pemacu utama jumlah caruman anda.

1. Umur

Kami menyedari bahawa pendaftaran lewat pasti akan membebankan aliran tunai syarikat atau individu. Faktor paling besar yang mengawal struktur bayaran ialah rekod usia bermula.

Kami merekodkan kenaikan premium sekitar 8 hingga 15 peratus bagi setiap blok lima tahun. Situasi ini mencerminkan hakikat peningkatan risiko penyakit kritikal dalam kalangan penduduk.

Kami memaparkan perbandingan kos yang jelas di bawah. Contoh: Harga untuk pakej standard menunjukkan peningkatan tajam pada usia berbeza:

- Umur 25: RM180 sebulan

- Umur 35: RM250 sebulan (+39%)

- Umur 45: RM360 sebulan (+44%)

2. Status merokok

Kami menolak banyak permohonan pampasan akibat komplikasi kesihatan daripada penggunaan tembakau. Perokok tegar perlu bersedia untuk menanggung bayaran 1.3 hingga 1.5 kali ganda lebih tinggi.

Kami mengira kesan kerugian kewangan ini bagi membantu klien merancang tabungan hari tua. Contoh: Situasi lelaki berumur 35 tahun menunjukkan impak jangka panjang yang membimbangkan:

- Bukan perokok: RM250 sebulan

- Perokok: RM375 sebulan

- Beza setahun: RM1,500. Jika dibayar berterusan selama 30 tahun, nilainya mencecah RM45,000.

Kami mengesahkan bahawa perokok berdepan saringan ketat dan mempunyai risiko penyakit kronik yang besar. Sejarah perubatan sebegini mungkin menyebabkan caj tambahan atau pengecualian perlindungan terpaksa dikuatkuasakan.

3. Tahap plan (basic / standard / premium)

Kami sentiasa memastikan tahap pakej yang diambil selari dengan profil risiko harian klien. Keputusan anda akan tertakluk kepada keperluan privasi serta jumlah perlindungan bilik dan makanan.

Kami menyusun ringkasan faedah pasaran mengikut keperluan kewangan anda. Tiga kategori utama menawarkan kapasiti perlindungan berbeza:

- Basic (had RM150K setahun): Bermula RM160 sebulan untuk dewasa muda, kebiasaannya menyediakan bilik katil berempat.

- Standard (had RM500K setahun): Bermula RM250 sebulan, sesuai untuk bilik dua katil di fasiliti swasta dengan kos purata RM180 sehari.

- Premium (tanpa had tahunan): Bermula RM400 sebulan, melayakkan penggunaan bilik persendirian yang berharga melebihi RM250 sehari pada tahun 2026.

Kami amat teliti dalam menerangkan implikasi had pampasan perubatan ini. Untuk butiran beza struktur ini, lihat had tahunan vs had seumur hidup.

4. Rider tambahan

Kami memandang serius penyediaan dana kecemasan tambahan jika klien kehilangan upaya bekerja. Manfaat sampingan ini direka untuk melindungi aset keluarga daripada terus menyusut.

Kami menyenaraikan fungsi dan caj anggaran untuk pasaran terkini. Nilai tambahan bagi ciri popular merangkumi:

- Critical Illness (CI) rider: RM80 hingga RM200 sebulan tambahan.

- TPD rider: RM50 hingga RM120 sebulan tambahan.

- Maternity rider: RM200 hingga RM400 sebulan (terhad tempoh).

- Personal Accident rider: RM30 hingga RM80 sebulan.

- Death benefit: RM50 hingga RM150 sebulan.

Kami memfokuskan pakej padu merangkumi perubatan, CI, dan TPD pada julat RM400 hingga RM700 sebulan bagi golongan belia. Struktur holistik sebegini mampu menyelamatkan ekuiti perniagaan daripada hangus akibat krisis kesihatan mengejut.

5. Geografi panel hospital

Kami mengingatkan pelanggan supaya menyemak akses logistik kemudahan kesihatan berhampiran kediaman mereka. Wilayah fasiliti bertaraf elit biasanya menuntut kadar bulanan yang jauh lebih besar.

Kami mendapati wujud perbezaan ketara antara akses pusat bandar besar berbanding daerah luar. Pilihan merangkumi wad premium di Pulau Pinang atau Kuala Lumpur menaikkan harga sekitar 10 hingga 15 peratus berbanding pakej zon utara sahaja.

Kos tersembunyi yang ramai tidak sedar

Kami akan membongkar beberapa caj senyap yang wujud dalam industri perlindungan kesihatan. Perkara-perkara ini jarang diteliti oleh pembeli ketika menurunkan tandatangan perjanjian.

Rider automatik

Kami sering mendapati ejen memasukkan manfaat perlindungan secara borong ke dalam draf permulaan. Ciri seperti CI, TPD, dan Personal Accident ini boleh menambah RM150 hingga RM400 sebulan ke atas bil akhir.

Kami menasihatkan usahawan untuk menyemak dan memotong fungsi yang sudah pun wujud dalam polisi syarikat. Penyingkiran helaian kontrak yang bertindih berjaya menurunkan beban komitmen serta-merta.

Co-Takaful dan deductible

Kami membentangkan mekanisme perkongsian caj rawatan sebagai salah satu cara modifikasi kewangan. Sesetengah pelan menerapkan Co-Takaful iaitu peserta menanggung 10 hingga 20 peratus daripada jumlah bil keluar wad.

Kami turut memperkenalkan fungsi deductible di mana pelanggan membayar tunai pendahuluan sebanyak RM200 hingga RM500 setiap kali mendaftar masuk. Taktik ini sangat berkesan merendahkan bayaran wajib syarikat namun akan mencetuskan perbelanjaan luar jangka ketika kecemasan berlaku.

Inflasi perubatan

Kami meletakkan lonjakan graf kesihatan sebagai risiko kewangan nombor satu bagi keluarga pertengahan. Peningkatan mendadak yang kini diunjurkan mencecah 16 peratus pada tahun 2026 ini tidak boleh diabaikan.

Kami menunjukkkan unjuran bahawa pelan bernilai RM250 sebulan hari ini akan berlipat ganda melepasi RM450 sebulan dalam sedekad akan datang. Kenaikan caj ubat-ubatan serta alatan pembedahan moden menjadi punca utama fenomena ini berterusan.

Levy dan Service Tax

Kami sangat telus mengenai caj pentadbiran kecil yang terangkum dalam bil tahunan. Cukai kerajaan serta fi pengurusan bersaiz sekitar RM5 hingga RM20 setahun kadang-kala tiada dalam dokumen paparan.

Kami bersedia memperincikan setiap sen pecahan resit anda. Pemilik bisnes digalakkan bertanya mengenai impak caj ini untuk rekod simpan kira syarikat.

Cara turunkan premium tanpa kurangkan perlindungan

Kami sentiasa berkongsi kaedah penjimatan agresif dengan para pelanggan setia. Kaedah yang selamat dan efisien telah dirangka khas tanpa membuang jaring keselamatan nyawa.

Strategi 1: Daftar seawal mungkin

Kami terus menyokong kelulusan polisi ketika klien masih sihat dan muda. Mendaftar pada umur 25 berbanding usia 35 tahun menjanjikan penjimatan purata mencecah RM30,000 di sepanjang hayat pemegang polisi.

Strategi 2: Bayar dengan i-Lindung KWSP

Kami membantu ramai pelanggan mengurus tekanan tunai bulanan melalui pengeluaran simpanan kerajaan. Pembiayaan pakej perlindungan asas boleh dilaksanakan terus melalui Akaun 2 KWSP.

Kami menyertakan langkah pendaftaran lanjut di halaman khusus portal kami. Sila teliti syarat lengkap dalam panduan i-Lindung KWSP.

Strategi 3: Sertai opsyen Co-Takaful

Kami berjaya menyelamatkan banyak sijil daripada terbatal dengan memperkenalkan kaedah perkongsian kos ini. Pilihan untuk menyerap 20 peratus bil wad berupaya menjatuhkan ansuran bulanan sebanyak 10 hingga 15 peratus serta-merta.

Strategi 4: Berhenti merokok dan maksimakan pelepasan cukai

Kami merekodkan kelulusan klasifikasi semula buat perokok tegar yang bebas tembakau selama 12 bulan untuk kembali menikmati kadar normal. Usaha menjaga kesihatan paru-paru ini seiring dengan insentif Lembaga Hasil Dalam Negeri.

Kami juga mengingatkan pemilik perniagaan untuk mengisytiharkan perbelanjaan perlindungan semasa memfailkan e-Filing. Cukai taksiran 2026 menyediakan kuota potongan sehingga RM4,000 khusus bagi insurans kesihatan dan pendidikan.

Strategi 5: Pilih panel sesuai kawasan

Kami meneliti geografi rangkaian klinikal bagi memastikan klien tidak membayar lebih untuk fasiliti luar zon. Keluarga di negeri Kedah yang menetapkan rawatan terhad di zon utara berpotensi merendahkan nilai caruman sehingga 20 peratus berbanding pelan berskala nasional.

Anggaran untuk profil tipikal

Kami membina rangka simulasi ini bagi memudahkan bayangan corak perbelanjaan isi rumah anda. Profil contoh melibatkan pasangan berusia awal 30-an bersama dua cahaya mata tanpa rekod merokok.

Kami memecahkan senarai kos mengikut keutamaan perlindungan setiap ahli keluarga. Perbelanjaan bulanan dipaparkan seperti berikut:

- Suami medical card standard: RM250 sebulan

- Isteri medical card standard: RM230 sebulan

- Anak 5 tahun: RM120 sebulan

- Anak 3 tahun: RM110 sebulan

- Jumlah bulanan: RM710

Kami sentiasa mengutarakan cadangan pampasan sokongan buat pencari nafkah utama. Perlindungan pelengkap ini merangkumi:

- CI rider untuk suami: +RM150 sebulan

- Hibah takaful untuk suami: +RM250 sebulan

- Total dengan perlindungan menyeluruh: RM1,110 sebulan

Kami sentiasa telus dalam penyediaan sebut harga medical card takaful malaysia 2026.

Untuk anggaran tepat berdasarkan bajet perniagaan anda, dapatkan quotation percuma hari ini.