Mendaftar lebih awal mengunci kelulusan kewangan sebelum sebarang komplikasi perubatan dikesan. Kami di pasukan perkhidmatan profesional sering berdepan dengan penjaga yang ragu-ragu tentang masa terbaik untuk mendapatkan medical card anak. Sebagai pemilik rumah dan pemilik perniagaan di Malaysia, anda pastinya faham prinsip pengurusan risiko awal bagi aset bernilai tinggi seperti anak anda.

Keputusan ini bukanlah sekadar melindungi risiko perubatan semasa anak di sekolah.

Kami melihat langkah proaktif ini sebagai kuasa mengunci had tuntutan, di mana tanggungan harga rawatan masa depan dipindahkan kepada institusi kewangan yang sah. Mari kita teliti data sebenar pasaran 2026, kaji kesannya pada poket peribadi anda, dan fahami punca utama mengapa permohonan sekarang membawa pulangan besar.

Sebab 1: Kunci premium pada usia muda

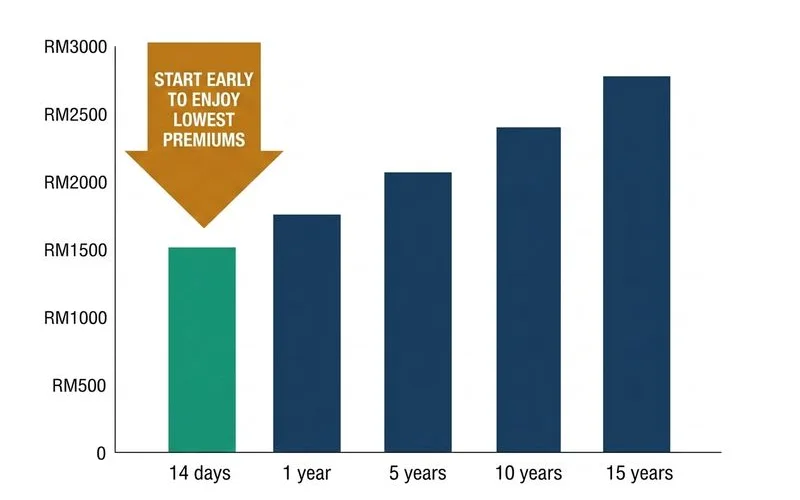

Mendaftar pada waktu kelahiran membolehkan anda merangkul pelan caruman bulanan paling rendah dalam sistem insurans. Kami sentiasa memaklumkan ibu bapa bahawa kadar bayaran dikira berdasarkan umur ketika penyerahan dokumen permohonan, dan bukannya umur waktu tuntutan wad dibuat. Laporan Kadar Trend Perubatan Global Aon 2026 mendapati unjuran inflasi sektor perubatan di Malaysia melambung pantas ke paras 16 peratus pada tahun ini.

Angka inflasi rawatan ini sangat besar jika dibayar menggunakan wang tunai peribadi anda. Kami bertegas meminta anda melengkapkan prosedur pendaftaran segera untuk menangkis tekanan kewangan masa depan. Dokumen yang diluluskan pada usia lima tahun akan mengunci skala perlindungan harga peringkat umur tersebut sepanjang hayat polisi walaupun berlaku pelarasan tahunan.

| Umur ketika daftar | Premium tahun 1 |

|---|---|

| 14 hari (bayi) | RM95/bulan |

| 5 tahun | RM120/bulan |

| 10 tahun | RM150/bulan |

| 18 tahun | RM200/bulan |

| 25 tahun (dewasa) | RM280/bulan |

Anda dinasihatkan membuat semakan nombor ringkas seperti jadual di atas untuk mengira nilai pulangan. Anggaran rasmi ini membandingkan penjimatan langsung antara kelas umur berbeza. Seseorang yang mengisi borang pada usia 5 tahun berbanding 25 tahun dapat menjimatkan sekurang-kurangnya RM160 untuk setiap kitaran bulan.

Kami yakin perbezaan RM160 ini boleh disalurkan kepada tabung yuran pendidikan universiti mereka kelak. Matematik mudah mendarabkan RM160 dengan 50 tahun menunjukkan penjimatan kasar mencecah RM96,000 sepanjang liputan perlindungan ini berfungsi.

Sebab 2: Insurability protection

Perlindungan kebolehinsuransan menjamin status kelulusan rawatan klinikal sepanjang umur bayi anda tanpa pengecualian penyakit pada hari tua. Kami perhatikan status jaminan mutlak ini sering dipinggirkan oleh populasi kelas pertengahan di rantau kita. Nilai sekeping sijil kelulusan yang diluluskan tanpa rekod penyakit merupakan pelaburan termahal anak anda.

Kami membawakan satu ilustrasi situasi harian untuk memudahkan perancangan belanjawan keluarga anda. Bayangkan anak kecil ini didaftarkan skim rawatan penuh pada usia 5 tahun lalu. Setelah dia mencecah usia 22 tahun, doktor malangnya mendiagnos penyakit diabetes jenis 1.

- Polisi yang sudah ada: Status perlindungan kewangan kekal berjalan dengan selamat tanpa sebarang sekatan teknikal. Rawatan ubat-ubatan harian diabetes jenis 1 diserap sepenuhnya oleh penyedia insurans kerana pengesahan penyakit muncul jauh selepas tempoh tandatangan polisi.

- Permohonan baharu pada umur 22 setelah diagnosis: Syarikat perubatan akan membatalkan cubaan permohonan baru itu atas alasan komplikasi sedia ada. Klausa pengecualian penuh diaktifkan bagi semua bil hospital yang mempunyai kaitan dengan penyakit diabetes berkenaan.

Menyertai skim swasta ketika masih belajar bermakna anda menyelamatkan perniagaan dan simpanan keluarga dari masalah kegagalan mendapatkan rawatan. Kami cukup bimbang apabila melihat data invois industri mencatatkan kos prosedur pembuangan apendiks di pusat pakar mampu mencapai RM20,700 pada tahun ini. Penolakan jaminan perlindungan secara tiba-tiba di waktu kritikal sebegini akan memaksa anda mencagarkan hartanah perniagaan semata-mata untuk membiayai operasi hospital anak.

Sebab 3: Rekod kesihatan bersih dilindungi

Sistem permohonan yang diluluskan waktu tubuh sihat walafiat meletakkan nama anak anda dalam zon kelulusan risiko sifar. Kami selalu menekankan bahawa sebarang tanda klinikal yang dikesan selepas tamat fasa saringan akan terus direkodkan sebagai diagnosis terbaharu. Status diagnosis pasca kelulusan ini melayakkan kos kemasukan wad dituntut secara automatik daripada kumpulan dana polisi.

Garis panduan standard Bank Negara Malaysia menyelia ketat fasa bertenang sebelum manfaat kesihatan penuh berkuat kuasa. Kami menyediakan carta pemisah kategori penyakit ini supaya anda sentiasa bersedia menyemak perjanjian perlindungan:

- Penyakit Biasa: Klausa saringan standard mewajibkan pelan melepasi tempoh 30 hari aktif sebelum tuntutan demam biasa diterima.

- Penyakit Khusus: Proses saringan keselamatan memakan masa panjang sehingga 120 hari untuk kondisi seperti komplikasi asma pediatrik atau pembedahan hernia.

Menyerahkan borang sebelum mereka jatuh sakit merupakan strategi wajib untuk menamatkan tempoh saringan bersyarat ini. Kami memandang polisi yang dihantar sesudah ubat klinik dikeluarkan bakal berhadapan penolakan berulang akibat laporan penyakit sedia ada. Persatuan Insurans Hayat Malaysia merekodkan jumlah perbelanjaan pembayaran tuntutan kesihatan swasta bernilai RM9.37 bilion menjelang tahun lepas. Memegang dokumen sokongan yang bersih meratakan jalan buat anda menuntut bahagian dari takungan tabung perubatan yang bernilai berbilion ringgit ini.

Bila masa terbaik untuk daftar?

Titik paling ideal untuk memeterai kontrak perjanjian adalah sebaik sahaja rekod umur sijil kelahiran mencecah 14 hari pendaftaran. Kami mengkategorikan tahap fasa umur di bawah bagi mengukuhkan kefahaman anda terhadap perbezaan penawaran harga semasa. Setiap kelas umur ini mempunyai prosedur saringan serta profil bayaran bulanan yang unik di mata syarikat.

Bayi baru lahir (14 hari hingga 30 hari)

Tingkap usia pertama ini menawarkan kesemua senarai hak penjagaan swasta berserta rekod caj bayaran paling rendah di negara kita. Pilihan waktu pendaftaran awal ini mengunci kesemua faedah premium asas yang paling murah.

Kami menyemak beberapa keperluan utama untuk membantu anda menghantar maklumat anak ke sistem pusat:

- Bulan kehamilan melengkapkan tempoh matang sewaktu ibu bersalin.

- Bilik bersalin mencatatkan proses kelahiran stabil tanpa amaran komplikasi fizikal.

- Kanak-kanak mengutip angka berat badan positif mengikut graf rujukan doktor pakar tempatan.

Segelintir perjalanan kehamilan membawa ujian tersendiri yang mengubah laluan proses kemasukan normal insurans swasta ini. Bagi keluarga yang menyambut bayi awal bulan, pastikan anda segera meneliti sistem sokongan dalam pautan panduan cover anak pramatang untuk pelan tindakan pantas.

Umur 1-5 tahun

Pergerakan angka usia sebelum tadika masih meletakkan polisi pada skala caruman yang sangat menguntungkan poket peribadi. Kami memfokuskan jalan penyelesaian ini kepada keluarga yang terlepas peluang pada bulan pertama kelahiran kerana prosedur saringan masa ini masih mudah.

Risiko jangkitan di persekitaran taska harian terus memberi tekanan hebat ke atas imuniti kanak-kanak prasekolah:

- Rantaian bakteria berjangkit penyebab penyakit Rotavirus.

- Ledakan penularan virus Penyakit Tangan, Kaki dan Mulut (HFMD).

- Kes kemasukan wad akibat gigitan nyamuk Aedes pada waktu siang.

Kami meneliti bil perubatan ibu bapa 2026 yang memaparkan resit penjagaan wad kanak-kanak untuk kes biasa seperti jangkitan HFMD dengan mudah mencatat nilai melebihi paras RM5,000. Penguasaan kad kesihatan ini memadamkan bil mengejut bermalam wad pediatrik perseorangan dari lejar hutang bulanan anda.

Umur 5-17 tahun

Keputusan pengaktifan kad perubatan mesti diteruskan segera biarpun gred umur sudah menolak harga bayaran ke aras seterusnya. Ibu bapa digesa mengambil serius isu pengurusan kemalangan kerana anak yang berada di peringkat persekolahan mula melakukan aktiviti kecergasan maksimum di padang sukan.

Kami merekodkan rentetan kecederaan fizikal dominan yang memaksa pengeluaran bil mengejut pada kumpulan umur pertengahan ini:

- Berlaku hentakan sukan kompetitif di padang terbuka sekolah.

- Kejadian kecederaan jalan raya ketika menunggang basikal berhampiran halaman rumah.

- Keretakan pergelangan tangan yang menuntut pembedahan ortopedik moden berharga lingkungan RM5,800.

Pelindung kewangan ini menyekat sebarang resit pembedahan kecemasan dari mengganggu perancangan simpanan syarikat atau aliran tunai harian isi rumah.

Umur 18+

Talian umur kelapan belas memindahkan pemegang dokumen ke senarai rasmi struktur insurans pengguna dewasa pasaran terbuka. Kami menghalang klien daripada menangguh perancangan insurans keluarga ini sehingga hari pertama anak memasuki universiti.

Sistem kemasukan pelan perubatan baharu bagi orang dewasa lebih ketat dari sudut perkongsian caj tanggungan pesakit.

- Garis harga polisi melonjak drastik merentasi tahap asas remaja.

- Rekod penilaian pengesahan penyakit berubah secara meluas mengikut rekod saringan hospital zaman kanak-kanak.

- Peraturan perbankan baharu mula mewajibkan pengagihan model ko-insurans 5 peratus dibayar bersama waris.

Objection ibu bapa yang biasa saya dengar

Penangguhan pembelian pelan pelindung anak sering dirangsang oleh rujukan kos industri yang kurang tepat. Kami membetulkan banyak salah faham klien sewaktu memberikan penerangan awal berpandukan dokumen angka industri berdaftar. Fakta angka terkini ini memperincikan realiti kadar resit kesihatan swasta berbanding sentimen sembang kedai kopi masyarakat.

”Anak saya masih bayi, sayang nak daftar”

Dinding pertahanan fizikal bayi mencatatkan tahap ketahanan paling goyah berbanding sistem badan pengguna dewasa pertengahan umur. Kami meminta anda memberi perhatian pada fakta bahawa organ dan laluan nafas mereka terdedah langsung kepada rantaian ancaman virus yang tidak dapat dilihat. Kadar RM95 sebulan bertindak ibarat pelindung yang disiapkan sebelum anak anda terdedah dengan risiko luar jangkaan seperti kuman RSV atau kemalangan ruang tamu rumah.

Bil fasiliti penjagaan swasta yang berpunca daripada asma atau jangkitan pernafasan bayi mudah melepasi resit empat ribu ringgit selepas hari kedua bermalam. Pemindahan komitmen tetap bajet kecil harian kepada syarikat insurans memelihara pelaburan simpanan modal dari risiko krisis tunai empat ribu ringgit sebentar tadi.

”Saya nak tengok dulu, kalau anak sihat, tak perlu daftar”

Pentadbiran pengunderaitan terus menyekat serahan kertas tuntutan baru yang cuba dinilai di dalam kawasan wad zon kritikal hari kejadian. Permohonan kad medik ini langsung tidak akan berjaya diluluskan sekiranya pesakit telah disahkan membawa diagnosis penyakit dari doktor pada hari sama.

Kami menasihati pendaftaran pantas dilakukan sewaktu badan penerima benar-benar berada di tahap kesihatan penuh cemerlang bebas simptom klinikal. Serahan fail pelanggan mengenai komplikasi asma tahap pertengahan kanak-kanak berumur lapan tahun sentiasa terbatal pada peringkat pemeriksaan pertama syarikat pelaburan. Pengesahan perlindungan masa kini menjamin kawalan bajet hari ini, manakala pelarasan pembatalan mengikut kelapangan dompet keluarga tetap tersedia secara fleksibel kelak.

”Premium akan terus naik, buat apa daftar awal?”

Unjuran peratus kos pemprosesan alatan perubatan memaksa agensi berwajib melaksanakan jadual pelarasan premium bulanan kepada semua pelanggannya. Kami sentiasa membuktikan amalan penguncian pada kadar nombor usia muda memperlahankan pergerakan kesan kompaun pertambahan bil pada hari tua.

Nisbah pendaraban impak belasan peratus di atas bil asas lima tahun serendah RM120 merekodkan pendaraban wang kecil yang cukup sedikit. Pelaksanaan inflasi 16 peratus yang mencengkam dasar harga seratus dua puluh ringgit terjemahannya bersamaan suntikan tambahan bil sebanyak lapan belas ringgit. Kejatuhan paras kuasa membeli pengguna bagi gred pelan pemuda 25 tahun pula bakal menarik keluar empat puluh lima ringgit secara mendadak hasil kenaikan tahun yang serupa.

Cadangan saya

Perlindungan pelan penjagaan kesihatan waris utama mesti dicetak sijil dan ditandatangan pada hari kejadian perundingan yang berlangsung hari ini. Kami menyarankan pengurusan pendaftaran borang bayi dibuat sepenuhnya sepantas tiga puluh hari usia selepas discaj bilik bersalin hospital.

Kelengahan menandatangani draf tawaran pengurusan risiko perubatan mengundang ancaman jadual harga masa depan terutamanya bil pembedahan besar industri swasta. Kami menyenaraikan langkah proaktif pantas buat tindakan susulan serta merta oleh pihak anda esok:

- Hubungi nombor ejen wakil pasaran konsultan profesional syarikat sekarang juga.

- Hantarkan butir peribadi penama bersama salinan tarikh rekod surat beranak asal tanpa kelewatan teknikal.

- Tunggu unjuran perincian kertas tawaran kami melengkapkan peti masuk pesanan anda kurang daripada zon tempoh 24 jam.