Dua struktur medical card anak peribadi vs rider, mana sesuai untuk keluarga anda

Kami mengesyorkan anda memilih struktur menumpang jika kos bulanan menjadi halangan utama ketika membandingkan medical card anak peribadi vs rider pada masa ini. Pilihan berasingan pula jauh lebih selamat untuk menjamin kelestarian perlindungan jangka panjang apabila mendaftar medical card untuk anak di agensi.

Kami mendapati rekod inflasi perubatan Malaysia memecut pantas pada paras 16 peratus pada tahun 2026 berdasarkan analisis tinjauan Aon. Pemilihan pakej caruman ini pastinya menetapkan jumlah bebanan kewangan yang wajib anda sediakan pada masa hadapan.

Kami sentiasa mengingatkan peserta bahawa kedua-dua kaedah insurans tersebut disahkan valid dari sudut perundangan pasaran.

Perbandingan mekanisme

Keputusan penentuan struktur perlu diteliti secara kritis berpandukan kapasiti bajet keluarga anda. Konsep asas pecahan kedua-dua polisi pelan ini sebenarnya sangat mudah untuk difahami pengguna awam.

Rider (Anak dalam polisi parent)

Kami mentakrifkan pakej ini sebagai lapisan perlindungan perubatan tambahan yang menumpang secara terus pada pelan utama ketua keluarga. Waris berdaftar sama sekali tidak akan memiliki sebarang nombor dokumen perjanjian perlindungan mereka sendiri.

Kami sering melihat produk pasaran seperti rider anak prubsn menjadi pilihan utama bagi meredakan ketegangan kewangan pelanggan. Penambahan jumlah bil caruman ini bakal diserapkan ke dalam invois penjaga pada setiap hujung bulan.

Kami kongsikan satu kos asas pengiraan di mana invois bapa bernilai RM250 manakala kos anak dipatok pada RM80. Nilai keseluruhan sebanyak RM330 merupakan jumlah mutlak yang wajib anda selesaikan setiap kali pusingan invois.

- Anak dilampirkan sebagai manfaat tambahan sokongan di dalam pelan peribadi anda.

- Perkongsian kuota tuntutan tahunan berlaku bersama pemilik akaun utama polisi.

- Risiko pembatalan rider menjadi kenyataan jika polisi ibu bapa terbatal akibat masalah tunggakan bayaran.

- Kos perlindungan rawatan bayi bawah umur lima tahun bermula sekitar RM70 hingga RM120 sebulan.

- Anak remaja dalam lingkungan umur 13 hingga 17 tahun menuntut bayaran antara RM100 hingga RM180 sebulan.

Standalone (Polisi berasingan untuk anak)

Kami mengelaskan polisi berasingan ini sebagai dokumen perjanjian berkuasa bebas yang memberikan jaminan perlindungan penuh kepada zuriat anda. Komitmen kewangan bulanan pelan ini sama sekali tidak akan terikat dengan masalah tunggakan mana-mana ahli keluarga.

Kami menyedari kontrak persendirian ini menawarkan had tuntutan tahunan eksklusif bagi menjamin keselesaan kemudahan wad kelas pertama. Pemilik cilik tersebut berhak mengambil alih pengurusan bil bulanan apabila mereka mula menginjak ke usia 21 tahun.

Kami amat menyambut baik dasar Bank Negara Malaysia yang memperkenalkan rangka kerja Base MHIT menjelang awal 2027 kelak. Polisi terbaharu ini direka khusus untuk memperbanyak penawaran produk asas yang lebih telus dan bebas daripada elemen turun naik dana pelaburan.

- Anak secara automatik menerima nombor pendaftaran hak milik peribadi.

- Bil bulanan diasingkan sepenuhnya daripada bil komitmen pelan ibu atau bapa.

- Had tuntutan kewangan dipelihara khas untuk kegunaan urusan klinikal pesakit tunggal.

- Purata kos bulanan bagi pasaran standalone medical card anak bawah umur lima tahun memakan belanja RM100 hingga RM180.

- Kadar caj untuk pesakit berusia belasan tahun direkodkan pada paras RM150 hingga RM260 setiap bulan.

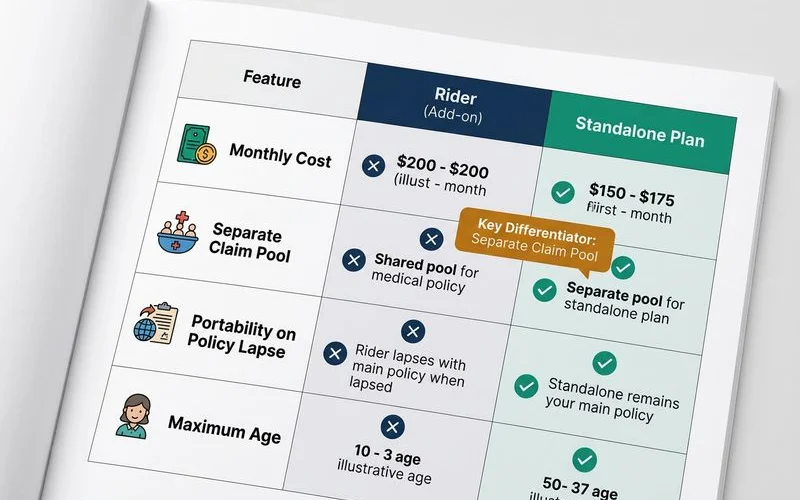

Perbandingan terperinci

Kami merangka senarai jadual ringkas ini bagi membantu melancarkan semakan perbandingan di antara kedua-dua profil keselamatan ini. Aspek penjimatan harga serta kelebihan penguasaan rekod perubatan masa hadapan boleh dianalisis terus melalui penerangan di bawah.

Kami melarang bakal pelanggan daripada membuat pendaftaran pantas yang berfokuskan kepada diskaun caruman awal semata-mata. Kesan penamatan polisi pada waktu kecemasan merupakan sudut paling penting yang perlu dipertimbangkan sejak awal permohonan.

| Aspek Penilaian | Struktur Rider | Struktur Standalone |

|---|---|---|

| Kos Premium Awal | 10 peratus hingga 25 peratus jauh lebih murah | Sedikit tinggi pada peringkat pengenalan |

| Kuota Tuntutan (Claim Bucket) | Dikongsi bersama had tahunan ibu atau bapa | Terpelihara seratus peratus untuk penama |

| Kesinambungan Polisi | Batal serta-merta sejurus polisi penjaga ditamatkan | Terus beroperasi dan boleh dipindah milik rasmi |

| Proses Permohonan | Syarat ringkas dengan saringan minimum | Memerlukan penyediaan laporan kesihatan penuh |

| Rekod Perubatan | Bercampur baur dengan sejarah rawatan penyakit penjaga | Melahirkan profil klinikal peribadi yang sangat bersih |

| Kawalan Pelan | Faedah disekat mengikut had kelayakan polisi bapa | Anda bebas menetapkan had pampasan secara berasingan |

Bila pilih Rider

Kami mengutamakan saranan penggunaan rider buat para bapa yang berhasrat mengecilkan saiz hutang bulanan sepanjang lima tahun pertama. Strategi pelan menumpang ini sangat berkesan sebagai bantuan kecemasan ketika fasa pengembangan keluarga sedang rancak berlaku.

Kami memantau aliran pasaran yang mendapati pelan ini menjadi kegemaran utama bagi perlindungan bayi kecil berikutan kadar risikonya masih terkawal. Pelanggan yang telah pun memiliki sistem simpanan peribadi bernilai tinggi dialu-alukan melanggan fungsi sisipan ini.

Kami mendapati ibu bapa yang membesarkan seramai tiga orang anak berjaya mengurangkan jumlah caruman setinggi 40 peratus setahun melalui kaedah cantuman bil. Dana tabungan lebihan ini kemudiannya boleh diagihkan kepada bank simpanan pendidikan untuk dana hari tua.

Kami membariskan beberapa senario kerugian fatal sekiranya operasi perlindungan kewangan ini tidak diuruskan dengan tatatertib pemantauan bulanan yang ketat.

- Polisi zuriat akan diluputkan segera jika pemilik akaun asal disahkan menghidap hilang upaya kekal atau meninggal dunia.

- Peruntukan kuota pembedahan anak merosot mendadak sekiranya penjaga terpaksa berbelanja besar untuk pembedahan serangan jantung mereka.

- Proses pertukaran saiz keluasan wad rawatan akan disekat selagi penjaga enggan membayar kos menaik taraf kontrak utama.

- Jangkitan wabak seperti demam denggi selalunya mencecah bil RM7,000 dan ia mampu menghakis dana tahunan keluarga dengan cepat.

Bila pilih Standalone

Kami membuktikan menerusi rekod tuntutan bahawa persediaan sijil perubatan sendiri membentuk sebuah sistem perlindungan jangka hayat yang sangat kukuh. Pakej persendirian ini membina tembok pencegahan rekod yang mengasingkan sejarah lampau ahli keluarga daripada merosakkan profil si anak.

Kami menyedari hakikat pelajar sekolah harian yang lincah beraksi di kejohanan sukan sentiasa mengundang insiden kemalangan berat. Kumpulan remaja ini menagih dana pampasan besar yang dijamin tidak akan membocorkan tabung kecemasan bapa mereka.

Kami menyarankan permohonan akaun peribadi diproses lebih awal sekiranya tahap kestabilan perniagaan keluarga sering diancam kegawatan ekonomi. Inisiatif langkah awal tersebut membina zon keselamatan untuk kelancaran prosedur rawatan hospital tanpa diganggu masalah teknikal kelewatan bayaran penaja.

- Sejarah klinikal penama kekal berstatus suci berikutan tiada elemen campur tangan daripada masalah penyakit darah tinggi penjaga.

- Skala bayaran bulanannya dibekukan pada kadar lantai selagi pendaftaran dilakukan jauh lebih awal sebelum mereka bersekolah.

- Kuota perlindungan mandiri ini direka khusus untuk menahan tolakan kejatuhan nilai wang berpunca daripada inflasi perubatan 16 peratus pada 2026.

- Anak muda tersebut akan terus mewarisi nilai pelaburan insuransnya selepas tamat universiti tanpa disaring melalui permohonan baharu.

Strategi gabungan, terbaik untuk keluarga 2 hingga 3 anak

Kami amat kerap menggunakan teknik hibrid penyusunan pelan bagi mencetuskan kestabilan di antara komitmen semasa dan jaminan pampasan sakit. Teknik pengimbangan tunai ini menjimatkan banyak modal pasaran buat ibu bapa yang menanggung pembesaran dua orang kanak-kanak serentak.

Kami menetapkan syarat permohonan agar penama anak pertama diasingkan sepenuhnya menjadi akaun bebas demi mempertahankan kualiti kelayakan profil asalnya. Keperluan anak kedua serta penama ketiga barulah layak diikat sebagai struktur menumpang bagi menjauhkan risiko defisit kewangan keluarga.

Kami kongsikan satu contoh aliran garis masa pengurusan ideal yang sering dijadikan panduan oleh para pemegang taruh. Susunan penstrukturan silang ini wajar dilaksanakan secara terancang selari dengan tahap peningkatan umur si cilik.

- Daftarkan akaun mandiri bagi kelahiran anak sulung secepat yang mungkin seawal usia 14 hari bagi menangkap caruman terendah.

- Ikat permohonan adik-beradik seterusnya di dalam pakej keluarga untuk menahan lebihan caj berlebihan buat sementara waktu.

- Lepaskan tanggungan dan berikan mandat kuasa pemilikan polisi tersebut kepada anak sulung saat beliau mula menerima gaji tetap.

- Gugurkan ikatan nama penama kedua daripada senarai keluarga dan aktifkan permohonan mandirinya sejurus sasaran kewangan keluarga kembali mengukuh.

Kami menegaskan kumpulan isi rumah yang hanya mempunyai anak tunggal diwajibkan mendaftar pelan peribadi ini demi menjamin kelestarian profil rekod. Langkah penjagaan aset di fasa usia muda bakal membentengi individu tersebut tatkala wujudnya gempuran perbelanjaan ujian penyakit mengejut.

Cara tukar dari rider ke standalone

Kami ingin menjelaskan tiada sistem butang penukaran pelan yang wujud dalam perkhidmatan syarikat pelaburan insurans pada era pasaran kini. Segala perancangan pemindahan aset mewajibkan peserta menghantar semula helaian borang lengkap yang mengandungi prosedur taksiran semakan klinikal terbaharu.

Kami meminta klien berlapang dada untuk mengisi dokumen penyata kesihatan tersebut secara telus bagi mematuhi ketetapan piawaian pihak pengunderaitan. Kakitangan cawangan ejen kelak akan membuat semakan harga silang berlandaskan tarikh lahir terkini pada hari borang rasmi tersebut dihantar.

Kami menetapkan paras usia lima hingga sepuluh tahun sebagai jendela zon pemindahan rasmi paling strategik demi meminimumkan jumlah penolakan. Potensi untuk timbulnya sebarang isu kronik yang mampu meranapkan kelulusan pendaftaran masih kekal ditahap yang paling minimum pada fasa perkembangan kanak-kanak ini.

Tiga susunan operasi di bawah merumuskan prosedur ringkas wajib bagi permohonan pertukaran pelan ini.

- Ujian tahap kesihatan penuh atau borang pengisytiharan perubatan anak akan diproses sama seperti pendaftaran akaun pertama kali.

- Pengiraan bayaran premium bulanan dijana berasaskan kelayakan umur semasa penama ketika surat disahkan.

- Fail langganan akaun sisipan lama mestilah ditamatkan selepas mendapat lampu hijau bagi mencegah pembaziran wang perlindungan.

Kami menyarankan anda merungkai analisis tentang medical card anak peribadi vs rider dengan lebih terperinci berpandukan rujukan bila masa terbaik daftar medical card anak sebelum membuat sebarang keputusan pembatalan akaun. Tindakan membiarkan struktur menumpang ini beroperasi seperti biasa wajar dilakukan sehinggalah polisi terbaharu keluarga anda disahkan aktif berserta jaminan hitam putih.