Wang yang anda boleh guna untuk apa sahaja

Kami sering bertemu dengan pelanggan yang keliru tentang fungsi sebenar polisi penyakit kritikal (CI). Ramai pemilik perniagaan menyangka perlindungan ini sama seperti kad perubatan biasa yang membayar bil hospital. Hakikatnya berbeza, dan anda boleh membaca butiran lengkap tentang perlindungan penyakit kritikal untuk memahami asasnya.

Apabila tuntutan perubatan diluluskan, wang lump sum critical illness masuk terus ke dalam akaun bank peribadi anda. Tiada sebarang resit atau syarat perbelanjaan ketat dikenakan oleh pihak syarikat insurans atau takaful. Kami mendapati kebebasan tunai mutlak ini adalah sokongan paling bernilai bagi seorang pesakit.

Panduan ini disediakan khusus untuk membantu anda melihat gambaran kos pemulihan sebenar di Malaysia pada tahun 2026. Kami akan menghuraikan jumlah perlindungan ideal berserta strategi berkesan tentang bagaimana pesakit selalu guna duit critical illness tersebut untuk meneruskan kelangsungan hidup.

Sum assured tipikal

Pasukan kami mengesyorkan agar pampasan penyakit kritikal anda bersamaan dengan sekurang-kurangnya tiga hingga lima tahun jumlah pendapatan tahunan. Formula ini sangat penting bagi pemilik perniagaan yang berisiko kehilangan punca pendapatan penuh jika tidak lagi mampu bekerja. Kami melihat ramai usahawan terlepas pandang dan gagal menyediakan perlindungan pendapatan yang mencukupi untuk waris mereka. Kos sara hidup dan kadar inflasi perubatan di Malaysia terus mencatatkan peningkatan, lantas menjadikan persediaan awal satu kewajipan.

Berikut adalah purata nilai pelan yang sering didaftarkan di pasaran Malaysia berdasarkan situasi kewangan semasa:

| Kategori Pelan | Anggaran Perlindungan (Sum Assured) | Kesesuaian Kumpulan Sasaran |

|---|---|---|

| Pelan Asas | RM100,000 hingga RM150,000 | Pekerja muda atau bajet bulanan terhad |

| Pelan Standard | RM200,000 hingga RM300,000 | Golongan pertengahan dan pemilik rumah |

| Pelan Premium | RM400,000 hingga RM1,000,000+ | Pemilik perniagaan atau golongan berpendapatan tinggi |

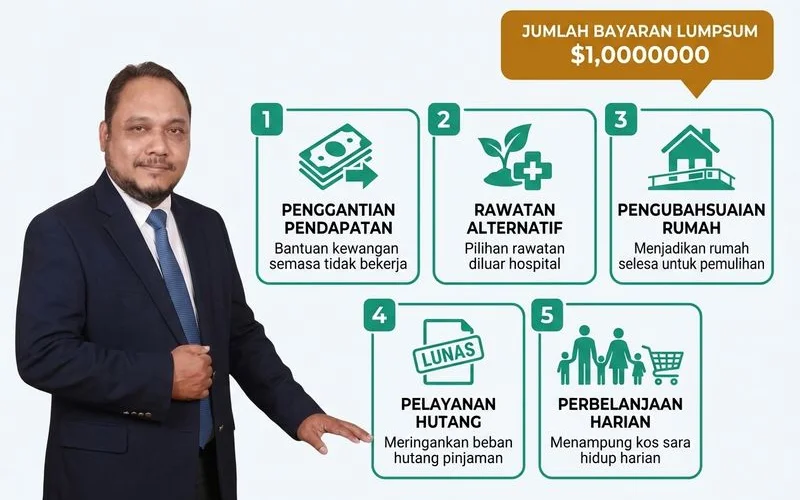

5 cara biasa keluarga guna lump sum CI

1. Gantikan pendapatan ketika cuti panjang

Kami sentiasa mengingatkan setiap pelanggan bahawa fasa pemulihan untuk pesakit strok atau kanser kerap mengambil masa antara 12 hingga 24 bulan. Rawatan intensif sebegini pasti memaksa pesakit mengambil cuti rehat yang panjang dari tempat kerja atau operasi syarikat harian. Kami melihat realiti ini sering menjadi punca utama berlakunya krisis aliran tunai yang kritikal dalam sesebuah rumah tangga.

Tanpa polisi penyakit kritikal, kelayakan cuti sakit akan cepat tamat dan anda terpaksa mengeluarkan wang simpanan peribadi semata-mata untuk menampung perbelanjaan dapur.

Pampasan tunai daripada claim ci payout ini bertindak sebagai gaji gantian rasmi anda sepanjang tempoh sukar tersebut. Sebagai contoh, jika rekod pendapatan anda bernilai RM5,000 sebulan, peruntukan sebanyak RM60,000 daripada pampasan boleh membiayai komitmen bulanan keluarga selama setahun penuh.

2. Rawatan alternatif dan komplementari

Syarikat kami mendapati sebahagian besar pesakit kanser tidak hanya bergantung sepenuhnya pada perubatan konvensional di hospital kerajaan atau swasta. Kad perubatan biasa hanya akan menanggung bil rawatan standard mengikut terma dan syarat buku polisi. Pilihan rawatan sokongan moden menuntut bayaran wang tunai dalam jumlah yang amat besar daripada poket pesakit sendiri. Kami merujuk kepada data perubatan bagi tahun 2026 yang mendedahkan kos rawatan ubat imunoterapi berharga di antara RM10,000 hingga RM50,000 sebulan di Malaysia.

Suntikan pampasan tunai memberikan pesakit kemampuan segera untuk mendapatkan rawatan sokongan seperti:

- Imunoterapi dan terapi sasaran: Rawatan kanser termaju selepas selesai rawatan kemoterapi.

- Pakar pemakanan klinikal (Dietitian): Sesi konsultasi diet khas yang berharga sekitar RM200 hingga RM400 setiap pertemuan.

- Perubatan herba dan tradisional Cina: Kos ubat tambahan yang boleh mencecah paras RM1,000 hingga RM3,000 sebulan.

- Suplemen penggalak imuniti badan: Perbelanjaan harian tambahan antara RM500 hingga RM1,000 pada setiap bulan.

- Akupunktur dan terapi urutan: Kaedah pemulihan saraf strok yang bermula dari RM200 untuk satu sesi terapi.

Bagi pesakit kritikal yang memilih laluan rawatan integratif yang menggabungkan kaedah kemoterapi dan rawatan komplementari, kos sokongan tambahan ini mudah mencecah nilai RM30,000 hingga RM50,000 dalam masa setahun.

3. Ubah suai rumah untuk keperluan baru

Kami kerap menerima soalan mengenai tahap persiapan fizikal selepas pesakit melalui pembedahan besar atau kejadian strok yang mengakibatkan lumpuh separuh badan. Struktur rumah kediaman sedia ada, terutamanya rekaan rumah teres dua tingkat yang sinonim di Malaysia, perlu diubah suai bagi memudahkan kelancaran pergerakan kerusi roda. Kami menasihatkan para klien untuk memperuntukkan sebahagian wang pampasan bagi merealisasikan persekitaran rumah yang benar-benar selamat.

Antara ubah suai utama kediaman berserta purata kos pasaran terkini termasuklah:

- Tanjakan kerusi roda (Wheelchair ramp): Kos pemasangan struktur konkrit atau aluminium sekitar RM3,000 hingga RM8,000.

- Bilik tidur tingkat bawah: Penambahan atau pengubahsuaian ruang sedia ada menelan belanja antara RM10,000 hingga RM30,000.

- Bilik air mesra pesakit: Pemasangan palang keselamatan dan pancuran mandian rekaan terbuka berharga RM5,000 hingga RM15,000.

- Lif rumah kediaman (Home lift): Pemasangan sistem lif kompak moden dari jenama terkenal seperti Nibav kini dinilai bermula dari RM69,900.

Bagi pesakit yang secara rasminya disahkan sebagai Orang Kelainan Upaya (OKU), kemudahan sokongan sebegini sangat diperlukan bagi mengekalkan tahap kualiti hidup di rumah sendiri.

4. Bayar hutang besar

Beban komitmen kewangan merupakan salah satu punca terbesar kepada masalah kemurungan dan tekanan emosi pesakit yang menghidap penyakit serius. Data tinjauan rasmi melaporkan bahawa nisbah hutang isi rumah di Malaysia telah melonjak tajam sehingga mencapai 84.7 peratus daripada Keluaran Dalam Negara Kasar (KDNK) pada akhir tahun 2025. Kami sangat memahami bahawa tekanan untuk melunaskan ansuran bulanan bank yang tinggi membantutkan usaha pesakit untuk fokus ke arah pemulihan tubuh badan.

Pampasan tunai penuh yang diterima boleh disalurkan terus bagi menamatkan komitmen hutang tertunggak ini secara pukal. Strategi pengurangan hutang yang popular dalam kalangan klien kami termasuk:

- Baki pinjaman rumah: Membayar sebahagian besar jumlah prinsipal demi menurunkan kadar ansuran bulanan sedia ada.

- Kad kredit yang tertunggak: Melangsaikan keseluruhan baki untuk menghalang caj faedah kompaun yang sangat tinggi dari terus berjalan.

- Pinjaman peribadi bank: Menyelesaikan baki pokok untuk mencairkan kembali aliran tunai bulanan keluarga.

- Pinjaman kenderaan: Menutup terus akaun pinjaman kereta agar kenderaan tersebut menjadi aset peribadi yang bebas hutang.

Keluarga yang pada asalnya menanggung beban komitmen hutang melebihi RM200,000 mampu menarik nafas lega apabila ansuran bulanan yang menyesakkan jiwa berjaya dihapuskan sama sekali.

5. Dana keluarga untuk masa hadapan

Kami sentiasa mendidik para pemegang polisi untuk memandang pampasan ini sebagai satu bentuk perisai masa depan yang menjaga kebajikan waris terdekat. Bagi pesakit yang diuji dengan tahap prognosis kesihatan yang sangat tidak menentu, perancangan pembahagian kewangan peringkat awal merupakan suatu tindakan yang cukup matang. Kami sering menyaksikan sendiri bagaimana instrumen perlindungan tunai sebegini berjaya mengeluarkan banyak keluarga daripada risiko kemuflisan.

Wang tunai besar ini boleh dipecahkan dan diasingkan kepada fungsi berikut:

- Dana simpanan pendidikan anak: Menjamin ketersediaan wang yuran yang cukup untuk anak-anak melangkah ke universiti.

- Simpanan kecemasan tunai keluarga: Kewujudan dana rizab yang khusus untuk membantu pasangan menguruskan apa jua perbelanjaan luar jangka.

- Hadiah masa hidup (Giving while living): Mengagihkan bantuan tunai pendahuluan kepada ahli keluarga terdekat sementara status kesihatan anda masih mengizinkan.

Senario pembahagian: Encik Khairul, 45, Alor Setar

Kami menyediakan satu lakaran senario praktikal untuk menonjolkan bagaimana wang pampasan tunai mampu diagihkan dengan sangat berkesan semasa waktu krisis. Encik Khairul merupakan seorang pengusaha syarikat Perusahaan Kecil dan Sederhana (PKS) di Alor Setar yang baru disahkan menghidap penyakit kanser hati tahap dua. Kami menggambarkan situasi yang mana beliau menerima wang perlindungan polisi penyakit kritikal berjumlah RM300,000.

Berikut adalah draf pelan strategi bajet perbelanjaan Encik Khairul untuk mengekalkan kelangsungan operasi perniagaan dan gaya hidup isteri serta anak-anaknya:

| Penggunaan Peruntukan Dana | Jumlah Bajet (RM) |

|---|---|

| Gaji gantian selama 8 bulan berehat dari urusan perniagaan | 80,000 |

| Kos prosedur rawatan alternatif dan bekalan suplemen | 30,000 |

| Penyelesaian baki hutang kereta dan akaun kad kredit tertunggak | 45,000 |

| Tambahan wang simpanan dalam dana pendidikan untuk anak-anak | 50,000 |

| Rizab perubatan khas untuk menampung kos rawatan susulan bagi tempoh 2 tahun | 95,000 |

| Jumlah Keseluruhan Pampasan Tunai | 300,000 |

Perancangan perbelanjaan yang teliti ini berjaya membuahkan hasil yang amat positif dan melegakan. Keluarga Khairul selamat dari cengkaman krisis kewangan meskipun ketua keluarga terpaksa mengambil cuti sakit berturut-turut selama lapan bulan. Para pekerja di bawah seliaan beliau terus mengambil alih dan menguruskan operasi perniagaan PKS tersebut, lantas mengizinkan Encik Khairul berehat secukupnya.

Tip pengurusan lump sum

Pasukan kami sering berpesan agar pesakit kekal tenang dan merancang secara sistematik sejurus wang pampasan bersaiz besar itu masuk ke dalam akaun bank. Proses pengurusan tunai yang melibatkan jumlah ratusan ribu ringgit memerlukan ketelitian tinggi dan pandangan daripada pakar pengurusan kewangan berlesen. Kami meletakkan syarat supaya klien baharu sentiasa merujuk kembali kepada beberapa senarai garis panduan keselamatan ini.

Pastikan anda mempraktikkan langkah amalan pengurusan dana berikut:

- Jangan terburu-buru berbelanja: Pindahkan wang tersebut ke dalam akaun deposit tetap (Fixed Deposit) yang patuh Syariah untuk menjana pulangan hibah selamat sementara menyusun perancangan jangka panjang.

- Dapatkan pandangan perunding bertauliah: Hadir sesi sembang bersama barisan perancang kewangan berlesen yang mahir membantu proses menyusun jadual bajet rawatan bulanan anda.

- Simpan semua resit pembayaran perubatan: Walaupun faedah pampasan produk takaful dikecualikan daripada cukai, bukti resit ini wajib disimpan rapi bagi menyokong prosedur tuntutan pelepasan cukai perubatan tahunan dengan pihak LHDN.

- Sentiasa kemaskini status dokumen wasiat peribadi: Masukkan perincian lebihan dana pampasan sakit kritikal ini ke dalam draf wasiat atau surat hibah bagi merancakkan lagi proses kelancaran agihan harta peninggalan kelak.

Pesan terakhir

Kami merumuskan wang lump sum critical illness sebagai kunci kepada ketenangan minda ketika fasa kehidupan yang paling mendesak. Lebihan wang ini memberikan pesakit ruang yang selesa untuk mula bernafas dan berehat panjang.

Anda berpeluang memberi tumpuan seratus peratus pada proses rawatan untuk kembali sihat tanpa dihantui kebimbangan mengenai baki simpanan di dalam akaun bank.

Sebagai langkah seterusnya yang strategik, penting untuk anda sentiasa membandingkan perbezaan fungsi yang wujud antara pelbagai polisi insurans. Anda dijemput untuk meneliti rujukan penuh di pautan CI vs Medical Card bagi merancang bentuk perlindungan peribadi yang kukuh.