Salah faham paling kerap berlaku: penyakit kritikal vs medical card

Kami faham mengapa ramai pelanggan berfikir, “Saya sudah ada kad perubatan, kenapa nak tambah perlindungan penyakit kritikal vs medical card?” Kekeliruan ini sangat biasa berlaku, terutamanya apabila pasaran dipenuhi dengan pelbagai terma kewangan yang rumit. Ramai usahawan menyangka satu polisi sudah memadai untuk menanggung semua jenis kos rawatan kesihatan.

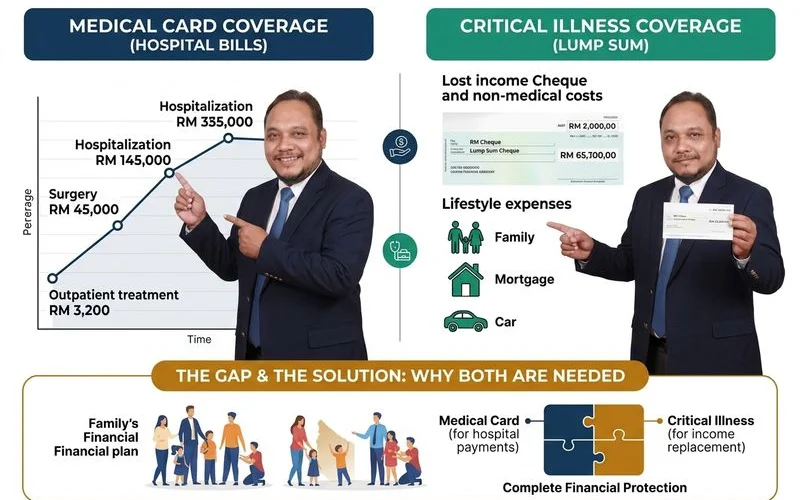

Pasukan kami mendapati bahawa perlindungan penyakit kritikal dan medical card sebenarnya menguruskan dua krisis kewangan yang langsung tidak sama.

Anda wajib memiliki kedua-dua perlindungan ini untuk membina jaringan keselamatan yang utuh untuk keluarga.

Untuk rujukan pantas, sila rujuk butiran perlindungan penyakit kritikal dan medical card takaful kami di halaman servis masing-masing. Mari kaji data terkini, fahami perbezaan ketara pelan ini, dan lihat cara terbaik untuk melindungi perniagaan serta keluarga anda.

Apa Medical Card cover

Fungsi utama kad perubatan adalah untuk membayar bil hospital secara terus semasa pesakit menerima rawatan pakar. Polisi ini menyelesaikan kos kemasukan wad dan prosedur klinikal supaya pelanggan tidak perlu memecahkan tabung kecemasan.

Kami sentiasa merujuk kepada Laporan Kadar Trend Perubatan Global Aon 2026 yang mengunjurkan kadar inflasi perubatan di Malaysia melambung kepada 16 peratus pada tahun 2026. Data yang membimbangkan ini membuktikan betapa pentingnya kad perubatan untuk menampung pelbagai bil bilik rawatan yang semakin mahal.

Fungsi utama medical card akan menguruskan bil hospital seperti berikut:

- Bilik wad biasa dan Unit Rawatan Rapi (ICU)

- Bil kos pembedahan dan dewan bedah

- Ubat-ubatan klinikal semasa pesakit ditahan di wad

- Segala ujian diagnostik seperti imbasan CT, MRI, dan ujian darah

- Rawatan berterusan seperti kemoterapi, radioterapi, dan dialisis

- Sesi konsultasi dan juga rawatan susulan oleh pakar perubatan

- Ubat yang dibekalkan selepas pesakit dibenarkan pulang (tertakluk kepada had polisi)

Penting untuk anda ketahui bahawa terdapat batasan ketat bagi perlindungan polisi perubatan asas ini.

Berikut merupakan senarai kos yang TIDAK akan ditanggung oleh medical card:

- Kehilangan pendapatan bulanan akibat cuti rehat jangka panjang

- Rawatan alternatif seperti perubatan tradisional, urut, atau akupunktur

- Kos pengubahsuaian struktur rumah seperti pembinaan tanjakan kerusi roda

- Upah penjaga harian atau kos bantuan perkhidmatan rumah tangga

- Kos pemulihan kesihatan berpanjangan di rumah pesakit

- Diet pemakanan khas atau sebarang bentuk suplemen tambahan

Apa Critical Illness (CI) cover

Polisi Critical Illness (CI) atau perlindungan penyakit kritikal berfungsi memberikan pampasan tunai besar terus ke dalam akaun peribadi sejurus selepas penyakit disahkan. Wang tunai ini amat diperlukan bagi menggantikan pendapatan bulanan yang hilang semasa pemilik perniagaan sedang berehat dan fokus kepada tempoh rawatan.

Kami merujuk kepada rekod data rasmi Prudential Malaysia yang mencatatkan lonjakan 11 peratus bagi jumlah tuntutan penyakit kritikal di seluruh negara, didominasi oleh kes kanser, jantung, dan strok. Pendedahan fakta ini jelas membuktikan bahawa risiko masalah kesihatan serius sebegini boleh menimpa sesiapa sahaja tanpa mengenal status kewangan.

Kelebihan utama skim pampasan CI merangkumi:

- Bayaran pampasan penuh yang diserahkan sekaligus, selalunya dalam jumlah RM100,000 hingga RM500,000.

- Kebebasan mutlak untuk membelanjakan wang tersebut tanpa sebarang syarat ketat kelulusan syarikat takaful.

- Tuntutan dibayar terus pada saat diagnosis perubatan dikeluarkan oleh doktor bertauliah.

- Tiada had kuota penggunaan tahunan atau keperluan resit hospital.

Kefahaman tentang konsep lump sum vs bil hospital ini amat penting untuk menjamin kelangsungan kewangan operasi perniagaan dan gaya hidup keluarga anda.

Senario sebenar: Faridah, 38, Sungai Petani

Mari kaji sebuah situasi kehidupan sebenar untuk merungkai bagaimana kedua-dua polisi sokongan kesihatan ini bekerjasama secara harmoni. Analisis terperinci ini bakal menonjolkan perbezaan ketara antara membiayai kos ubat-ubatan berbanding kos meneruskan perbelanjaan hidup tanpa sebarang gaji bulanan.

Berikut ialah latar belakang profil kewangan pesakit:

- Faridah, seorang pendidik berusia 38 tahun.

- Menerima gaji bulanan sebagai guru sekolah sebanyak RM4,500.

- Suami turut mencari rezeki, menjadikan jumlah kutipan pendapatan keluarga mencecah RM7,500 sebulan.

- Menyara hidup dua orang cahaya mata kecil yang baru berusia 8 dan 5 tahun.

- Sedang menanggung hutang pinjaman rumah bernilai RM350,000 dengan bayaran ansuran bank RM1,800 setiap bulan.

- Memiliki polisi kad perubatan berharga RM280 sebulan dengan kuasa had tuntutan tahunan sehingga RM500,000.

- Tidak pernah mencarum ke dalam sebarang dana perlindungan CI.

Kami bentangkan kronologi krisis kewangan yang melanda keluarga ini bermula pada bulan Mac 2026. Faridah secara tiba-tiba telah disahkan menghidap kanser payudara tahap dua dan diarahkan supaya segera memulakan prosedur pembedahan membuang tumor serta menghadiri sesi kemoterapi selama enam bulan.

Yang medical card cover

Kad perubatan sememangnya melaksanakan tugas dengan cukup cemerlang dalam memadamkan segala invois hospital. Faridah terus ditempatkan ke dalam wad hospital pakar swasta KPJ tanpa perlu mengusik sebarang duit pelaburan peribadi bagi menyelesaikan harga rawatan tersebut.

Jadual ringkas di bawah menunjukkan pecahan kos yang diuruskan dengan baik oleh syarikat takaful:

| Item Rawatan Kesihatan | Kos Dianggarkan | Status Medical Card |

|---|---|---|

| Pembedahan serta caj kemasukan wad KPJ | RM35,000 | ✓ Sepenuhnya Ditanggung |

| Ubat rawatan kemoterapi untuk 6 sesi | RM45,000 | ✓ Sepenuhnya Ditanggung |

| Terapi dan pancaran radioterapi | RM12,000 | ✓ Sepenuhnya Ditanggung |

| Bekalan ubat-ubatan klinikal harian | RM8,000 | ✓ Sepenuhnya Ditanggung |

| Ujian makmal imbasan dan rawatan susulan | RM3,000 | ✓ Sepenuhnya Ditanggung |

| Jumlah Kos Seluruh Rawatan | RM103,000 | ✓ Bebas Hutang Hospital |

Kami melihat pihak takaful bertindak pantas dengan terus menjelaskan invois besar berjumlah RM103,000 ini kepada pihak pengurusan hospital bagi pihak pesakit.

Yang medical card TIDAK cover

Walaupun segala urusan resit klinikal sudah selesai, masalah aliran tunai peribadi keluarga ini sebenarnya baru sahaja hendak bermula. Ramai pesakit sering kali terlupa melihat komitmen bil sara hidup yang tetap berjalan seperti mesin biarpun pintu pendapatan mula tertutup rapat.

Jadual ini mendedahkan senarai panjang kos tersembunyi sepanjang ketiadaan gaji:

| Jenis Perbelanjaan Ketika Sakit | Kos Kewangan |

|---|---|

| Penolakan cuti rehat tanpa gaji (6 bulan) | RM27,000 (Kerugian kehilangan gaji) |

| Servis rawatan sokongan alternatif | RM18,000 |

| Kos upah penjaga harian untuk dua orang anak | RM6,000 |

| Kos bekalan diet pemakanan organik khas | RM4,000 |

| Kos perjalanan pengangkutan harian ke hospital | RM2,000 |

| Bayaran ansuran bank untuk pinjaman rumah | RM10,800 (6 bulan × RM1,800) |

| Jumlah Keseluruhan Beban Tunai | RM67,800 |

Kami amat bersimpati melihat fenomena pelanggan terpaksa mencairkan wang simpanan haji atau membuat pinjaman ceti semata-mata untuk melunaskan perbelanjaan RM67,800 ini. Angka ini membentuk hutang besar yang tiada penyelesaian melainkan pesakit bertindak meminjam daripada saudara-mara atau menambah pinjaman bank peribadi yang baru.

Kalau Faridah ada CI RM200K

Kualiti hidup keluarga Faridah pasti menjadi jauh lebih terjamin sekiranya beliau sempat mendaftar sebagai peserta perlindungan penyakit kritikal pada waktu sihat. Sebaik sahaja rekod pengesahan pakar barah dikeluarkan, sistem pencarum PruBSN akan segera memindahkan pampasan berjumlah RM200,000 masuk ke dalam akaun bank dalam masa 14 hingga 30 hari.

Dana kecemasan berjumlah RM200,000 ini membawa sinar harapan melalui pelbagai sudut:

- Segala beban defisit bernilai RM67,800 di atas berjaya diselesaikan secara tunai serta-merta tanpa sebarang masalah.

- Baki lebihan wang tunai sebanyak RM132,200 akan beroperasi sebagai dinding perisai kewangan kecemasan jangka panjang.

- Sebuah dana sandaran kekal bersedia di tangan seandainya sel kanser kembali bermutasi di dalam tempoh tiga tahun berturut-turut.

Pasukan pakar kami sentiasa mencadangkan susunan perlindungan sebegini kerana manfaatnya berjaya mengelakkan seisi keluarga daripada diisytiharkan muflis. Pesakit kini berpeluang meletakkan tumpuan penuh ke atas rehat dan proses pemulihan minda secara tenang.

Berapa sum assured CI yang disarankan

Standard industri pengurusan risiko sentiasa menyasarkan jumlah perlindungan wang tunai (sum assured) minimum di tahap tiga sehingga lima kali ganda daripada kadar pendapatan tahunan semasa individu tersebut. Pengiraan sandaran angka bernilai tinggi ini dikira khusus berdasarkan purata tempoh masa yang selalu digunakan oleh pesakit kronik untuk tamat rawatan dan kembali mencari kerja.

Kajian sains keupayaan manusia menunjukkan pemulihan fizikal organ secara menyeluruh lazimnya memerlukan pelaburan masa yang panjang sekitar dua hingga tiga tahun. Untuk contoh praktikal bagaimana wang lump sum CI boleh digunakan, sila rujuk panduan lump sum critical illness kami.

| Kategori Pendapatan Tahunan | Anggaran Saiz Pampasan (Sum Assured) |

|---|---|

| RM30,000 (Purata gaji RM2,500 sebulan) | Pakej RM100,000 hingga RM150,000 |

| RM50,000 (Purata gaji RM4,000 sebulan) | Pakej RM150,000 hingga RM250,000 |

| RM80,000 (Purata gaji RM6,500 sebulan) | Pakej RM250,000 hingga RM400,000 |

| RM120,000 (Purata gaji RM10,000 sebulan) | Pakej RM350,000 hingga RM600,000 |

| RM200,000 dan ke atas (Gaji RM16,000) | Pakej RM500,000 sehingga mencecah RM1 Juta |

Kami menjalankan sistem pemprofilan risiko yang ketat bersama pelanggan sebelum menetapkan mana-mana pilihan jadual di atas. Situasi peribadi anda mungkin bakal menurunkan atau meningkatkan angka keperluan nilai akhir secara fleksibel.

Faktor penentu yang mewajibkan penilaian semula keperluan tunai anda:

- Peratusan tanggungan liabiliti isi rumah (bilangan anak yang bersekolah menuntut dana sandaran lebih besar).

- Struktur pinjaman berbaki tinggi seperti pembiayaan gadai janji hartanah atau fasiliti perniagaan komersial.

- Kecairan aset serta tabungan peribadi sedia ada (aset tunai yang melimpah membolehkan pemilihan produk berstatus lebih murah).

- Skala pergantungan pendapatan keluarga (pencari rezeki tunggal amat berisiko tinggi dan perlukan modal pampasan gergasi berbanding pasangan suami isteri yang dua-dua bekerja).

CI sebagai rider vs standalone

Pelanggan sentiasa memiliki kuasa untuk menggabungkan modul perlindungan ci rider takaful bersama kontrak kad hospital utama, mahupun mengasingkannya ke dalam polisi khas berstatus polisi berdiri sendiri (standalone). Taktik strategi pembelian ini banyak bergantung kepada kestabilan perbelanjaan bulanan, profil kesihatan, dan kompas pelaburan perlindungan syarikat anda sendiri.

Pasukan perunding bertauliah kami mendapati kelompok pembeli muda lebih gemar mengambil kemudahan pelan rider demi merendahkan caj perkhidmatan bulanan sewaktu awal usia kerjaya mereka.

CI Sebagai Rider

Tindakan menghimpunkan segala manfaat kesihatan ke dalam satu kertas kontrak tunggal sangat menyenangkan kelancaran sistem pentadbiran bil bulanan. Pakej hibrid ini amat digemari kerana menyediakan tanda harga bayaran permulaan yang paling berpatutan.

- Caj caruman menjadi sangat ringan dengan anggaran kos tambahan sekitar RM80 sehingga RM200 secara bulanan sahaja.

- Kertas kelulusan saringan sejarah perubatan hanya perlu diserahkan sekali serentak semasa permohonan pertama kad rawatan.

- Nilai kuota jaringan perlindungan terpaksa patuh serta terhad kepada struktur klausa pelan induk utama yang dikepilkan bersama.

Polisi CI Standalone

Kontrak produk peribadi jenis bebas ini ditawarkan buat pelanggan yang mahukan ruang nilai pertahanan maksima tanpa terikat bayang-bayang status fungsi kad bil hospital. Pemilik rumah dan ahli perniagaan dapat menikmati keistimewaan skala bayaran pampasan tanpa sempadan serta perlindungan mandiri kekal kukuh seumur hidup.

- Ketetapan harga ansuran sumbangan sedikit premium selari dengan tawaran keluasan bumbung perlindungan eksklusif.

- Memberikan jalan terbuka untuk melipatgandakan sasaran pelan tabung pampasan tunai kecemasan dengan gandaan yang ekstrem.

- Fungsi sijil insurans bebas bernyawa kekal aktif biarpun pengguna membatalkan keahlian pelan perubatan syarikat lama.

Bagi segmen keluarga yang sekadar baru mengatur strategi kewangan, sistem menambah modul sandaran ci rider takaful terus ke dalam pelan rawatan perubatan harian merupakan sebuah tindakan yang amat strategik. Namun begitu, kumpulan pekerja yang mempunyai rantaian rekod masalah kesihatan keturunan diwajibkan segera beralih untuk melanggan kontrak peribadi bebas bersaiz lebih besar.

Kami di sini sangat bersedia meluangkan masa memandu klien bagi memasang sistem keselamatan kesihatan yang paling tepat dengan saiz poket setiap pembaca.

Segera urus pendaftaran penyakit kritikal vs medical card bertaraf premium hari ini kerana pelan sandaran ini berkuasa menghalang risiko keluarga anda menelan kepahitan disita agensi kutipan hutang hari esok.