Set ekspektasi realistik tentang scope

Sebagai pemilik perniagaan dan pemilik rumah, melindungi kestabilan kewangan keluarga daripada kos perubatan mengejut adalah amat penting. Pelan perlindungan komplikasi kehamilan takaful bukan perlindungan untuk bersalin normal.

Ia adalah dana kecemasan khusus untuk situasi perubatan yang mengancam nyawa.

Ramai ibu hamil salah faham mengenai fungsi polisi ini. Kesilapan ini sering menyebabkan rasa kecewa apabila tuntutan bil hospital ditolak.

Kami ingin menjelaskan struktur polisi ini secara terperinci untuk rujukan perancangan kewangan anda. Sila rujuk halaman utama servis perlindungan ibu hamil & bayi untuk butiran asas.

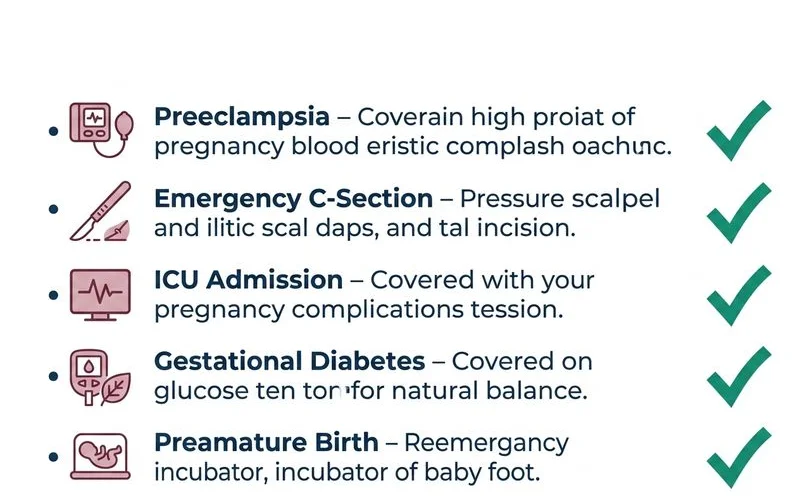

Mari teliti senarai situasi yang layak menerima pampasan.

Komplikasi yang biasanya dicover

Pelan ini melindungi situasi kecemasan perubatan yang memerlukan campur tangan pakar segera. Anda akan menerima pembiayaan kewangan apabila doktor mengesahkan kondisi tersebut membahayakan nyawa ibu atau kandungan.

Data perubatan terkini menunjukkan risiko masalah kesihatan semasa hamil semakin meningkat di Malaysia. Kami melihat trend kelewatan usia berkeluarga menyumbang kepada peningkatan kes rujukan pakar sebegini.

Komplikasi tekanan darah

Masalah hipertensi menjejaskan hampir lima hingga sepuluh peratus kehamilan berisiko tinggi di negara ini. Manfaat cover preeklamsia takaful membiayai kos rawatan untuk tiga tahap komplikasi utama.

- Preeklamsia: Tekanan darah tinggi ekstrem berserta kerosakan organ penting.

- Eclampsia: Fasa kritikal preeklamsia yang menyebabkan serangan sawan.

- HELLP syndrome: Situasi kecemasan melibatkan kerosakan hati dan penurunan platelet darah.

Kami menguruskan banyak tuntutan untuk kemasukan wad pemantauan akibat preeklamsia lewat. Syarikat insurans biasanya menanggung bil wad, kos Unit Rawatan Rapi (ICU), dan ubat-ubatan khusus untuk menstabilkan tekanan darah.

Komplikasi kelahiran

Proses bersalin boleh bertukar menjadi situasi cemas tanpa sebarang amaran awal. Kemudahan ini sangat berguna apabila rancangan asal anda terpaksa diubah atas arahan doktor.

- C-section kecemasan: Pembedahan caesarean yang tidak dirancang demi menyelamatkan nyawa.

- Pendarahan postpartum: Kes kehilangan darah yang terlalu banyak selepas bayi dilahirkan.

- Eclampsia semasa kelahiran: Kejadian sawan mengejut di dalam bilik bersalin.

- Placenta previa atau abruption: Isu kedudukan uri tidak normal yang menghalang laluan keluar bayi.

Laporan harga bagi tahun 2026 merekodkan bil C-section mengejut di hospital seperti Gleneagles boleh melambung antara RM25,000 hingga RM40,000. Manfaat c-section emergency cover amat penting bagi mengelakkan gangguan aliran tunai perniagaan anda.

Komplikasi kehamilan awal

Isu perubatan yang berlaku pada trimester pertama juga tersenarai dalam manfaat perlindungan. Rawatan pakar di peringkat awal selalunya memerlukan prosedur intervensi segera.

- Kehamilan ektopik: Janin membesar di luar rahim dan berisiko memecahkan tiub fallopio.

- Molar pregnancy: Ketumbuhan sel tidak normal di dalam struktur rahim.

- Severe hyperemesis gravidarum: Keadaan muntah teruk berpanjangan yang memaksa kemasukan ke wad untuk rawatan IV drip.

Komplikasi infeksi

Jangkitan kuman tertentu memberi ancaman serius kepada kelancaran proses kehamilan. Doktor akan memantau ketat sebarang simptom jangkitan yang berpotensi menembusi plasenta.

- Pyelonephritis: Serangan infeksi bakteria pada buah pinggang ibu hamil.

- Jangkitan sistemik: Sebarang infeksi kritikal yang mewajibkan pemberian antibiotik melalui saluran darah (IV).

Apa yang TIDAK dicover

Proses bersalin normal, pembedahan terancang, dan rawatan kesuburan berada di luar skop perlindungan polisi. Syarat utama perlindungan mengecualikan sebarang prosedur perubatan yang boleh dijangka atau diatur lebih awal.

Kami sentiasa menasihati pelanggan untuk mengasingkan bajet bersalin peribadi daripada dana jaminan takaful.

Kelahiran normal

Kemasukan wad untuk kelahiran biasa tanpa sebarang komplikasi kritikal perlu ditanggung sepenuhnya oleh ibu bapa. Polisi perlindungan tidak akan membayar bil bagi kategori ini.

Semakan harga semasa di KPJ Sungai Petani menunjukkan anggaran kos bersalin normal berada dalam lingkungan RM4,000 hingga RM7,000. Pesakit di hospital taraf premium seperti Gleneagles Penang pula perlu membayar sekitar RM12,000 hingga RM20,000 menggunakan simpanan peribadi atau syarikat mereka.

C-section dirancang

Pembedahan caesarean yang dijadualkan atas pilihan pesakit tidak layak untuk membuat tuntutan. Arahan awal doktor untuk melakukan pembedahan akibat sejarah perubatan masa lalu juga dianggap sebagai prosedur terancang.

Status pampasan hanya aktif jika pakar terpaksa membedah pesakit secara mengejut akibat kecemasan nyawa.

Rawatan kesuburan

Sebarang kos perubatan untuk ikhtiar mendapatkan zuriat adalah perbelanjaan peribadi pasangan. Pengurusan polisi menolak semua invois berkaitan rawatan klinikal tersebut.

- Prosedur In Vitro Fertilization (IVF), Intrauterine Insemination (IUI), dan Intracytoplasmic Sperm Injection (ICSI).

- Pembelian ubat-ubatan hormon merangsang kesuburan ovari.

- Pembedahan membetulkan organ reproduktif.

- Sesi rawatan IVF yang tidak membuahkan hasil kehamilan.

Miscarriage (bergantung plan)

Status kelulusan tuntutan bagi kes keguguran bergantung pada usia kandungan dan spesifikasi kontrak anda. Polisi berbeza mempunyai ketetapan minggu perlindungan yang sedikit berlainan.

- Selepas minggu ke-12: Syarikat insurans biasanya meluluskan tuntutan rawatan cuci rahim sebagai komplikasi sah.

- Sebelum minggu ke-12: Keadaan ini dikelaskan sebagai risiko lumrah trimester pertama dan selalunya tidak dilindungi.

- Keguguran berulang: Kes keguguran melebihi tiga kali berturut-turut akan diletakkan di bawah klausa pengecualian ketat untuk pendaftaran akan datang.

Komplikasi akibat IVF

Anda bebas mendaftar pelan jaminan bersalin walaupun hamil melalui bantuan teknologi klinikal. Isu kesihatan spesifik yang berpunca secara terus daripada kaedah IVF tetap dikecualikan daripada tuntutan.

Kami sarankan pengguna polisi IVF meneliti senarai penyakit seperti sindrom rangsangan ovari berlebihan di dalam dokumen pengecualian perlindungan.

Pre-existing pregnancy complications

Tuntutan perubatan tidak dibenarkan bagi masalah kesihatan yang telah disahkan sebelum tarikh caruman bermula. Pendaftaran baru akan menapis sebarang kondisi sedia ada daripada skop pembiayaan hospital.

Tanda-tanda awal preeklamsia atau sejarah pendarahan yang direkodkan di klinik sebelum permohonan dibuat akan disenaraihitamkan dengan tegas.

Sum assured tipikal

Pilihan jumlah had jaminan menentukan nilai maksimum pampasan perubatan yang boleh disalurkan. Struktur bayaran dibahagikan mengikut tier bagi memudahkan penyesuaian tahap bajet bulanan syarikat atau kewangan peribadi anda.

| Tier | Sum Assured (Had Tahunan) | Premium Tipikal Bulanan | Tahap Hospital Sesuai |

|---|---|---|---|

| Asas | RM5,000 | RM150 | Hospital Kerajaan |

| Standard | RM10,000 | RM250 | Swasta (Bilik 4 Katil) |

| Komprehensif | RM15,000 | RM350 | Swasta (Bilik 2 Katil) |

| Premium | RM30,000+ | RM450+ | Hospital Pakar Premium |

Pasukan kami mendapati had serendah RM5,000 sudah lapuk dan sangat tidak mencukupi untuk menampung bil pembedahan serius. Kenaikan harga ubat dan perkhidmatan wad pemantauan terus membebankan poket pesakit swasta.

Anda amat memerlukan dana jaminan sekitar RM30,000 minimum pada tahun 2026. Jumlah perlindungan besar ini penting bagi memastikan urusan pembedahan kecemasan di hospital pakar premium dapat diselesaikan tanpa membebankan tunai operasi anda.

Cover bayi 30 hari pertama

Pelan jaminan lengkap ini turut merangkumi manfaat kesihatan untuk anak anda sebaik sahaja mereka melihat dunia. Kontrak kewangan ini menyokong bil penjagaan neonatal kritikal secara terus kepada pihak hospital sepanjang 30 hari pertama kelahiran.

Kos pengawasan di unit rawatan rapi neonatal (NICU) hospital swasta kini berupaya menelan belanja antara RM4,000 hingga RM8,000 sehari. Anda dinasihatkan membaca pautan panduan cover bayi 30 hari pertama bagi meneliti senarai syarat kelayakan rasmi.

Kami amat yakin langkah mewujudkan perlindungan tunai awal ini dapat mengelakkan simpanan pelaburan masa depan keluarga anda daripada terus merosot akibat kemudaratan kesihatan.

Cara claim semasa kemasukan

Pengetahuan asas tentang proses kelulusan membantu mempercepatkan kelancaran urusan kemasukan wad pesakit. Sila patuhi langkah operasi standard ini sekiranya anda terperangkap dalam detik cemas di kaunter pendaftaran wad.

- Hubungi wakil pengurusan: Telefon ejen penasihat kewangan anda atau talian bantuan kecemasan 24 jam PruBSN tanpa berlengah.

- Pohon status Guarantee Letter (GL): Minta pihak pendaftaran hospital memajukan borang permohonan GL rasmi khusus bagi kelulusan pelan komplikasi materniti.

- Penilaian bukti klinikal: Pasukan tuntutan teknikal akan memeriksa laporan doktor perubatan bagi mengesahkan prosedur tersebut merupakan kes kecemasan mutlak.

- Pelaksanaan penyelesaian bil: Urusan kemasukan tanpa tunai diaktifkan sekiranya berjaya. Pesakit wajib mendahulukan pembayaran bil hospital dan memfailkan borang bayaran balik jika sistem GL mengalami kelewatan teknikal.

Tempoh sah kelulusan awal amat bergantung pada ketepatan nota perubatan ringkas yang dilampirkan oleh pakar merawat. Proses mendapatkan pulangan wang secara manual biasanya memakan masa standard antara 14 hingga 30 hari bekerja mengikut kes kelulusan.

Pesan terakhir mengenai perlindungan komplikasi kehamilan takaful

Pengurusan kawalan risiko bajet adalah komponen penting bagi setiap pendiri perniagaan dan individu berkeluarga. Perlindungan khas bertindak sebagai perisai penampan kewangan syarikat tatkala berdepan musibah luar jangkaan yang melibatkan nyawa wanita hamil.

Skop pelan kecemasan ini sama sekali berbeza fungsinya dengan kad perubatan tradisional yang merawat demam atau kecederaan biasa.

Kami menyarankan anda membina satu akaun tabung asing khas bagi membiayai kelancaran proses bersalin biasa atau memaksimumkan manfaat klinik majikan. Sila tempah taklimat perbincangan bersama perunding berdaftar secepat mungkin bagi merangka polisi perlindungan komplikasi kehamilan takaful yang tepat.