Kami sering melihat pemilik perniagaan dan pemilik rumah mengabaikan satu risiko kewangan yang besar apabila merancang untuk cahaya mata.

Kesilapan utama mereka adalah hanya memberi tumpuan kepada bilik bersalin dan kesihatan ibu semata-mata. Risiko kewangan paling tinggi sebenarnya terletak pada tahap kesihatan bayi baru lahir dalam 30 hari pertama.

Kami ingin menjelaskan kenapa manfaat perlindungan bayi baru lahir takaful melalui maternity takaful ini adalah tembok perlindungan mutlak untuk simpanan peribadi dan aliran tunai perniagaan anda. Mari kaji data kos rawatan terkini serta strategi menguruskan risiko ini dengan bijak.

Manfaat yang ramai ibu hamil tidak sedar

Tujuan utama pelan ini adalah untuk menanggung bil rawatan bayi yang tidak dijangka dari hari pertama hingga hari ke-30. Kami sering mengendalikan kes di mana bil rawatan intensif bayi memaksa keluarga mencairkan aset pelaburan perniagaan mereka.

Ramai ibu bapa beranggapan bayi mendapat perlindungan automatik di bawah polisi ibu. Hakikatnya, seorang bayi sentiasa memerlukan kuota perlindungan perubatan yang berasingan. Kami amat mengesyorkan anda memindahkan beban risiko kewangan ini kepada pengendali takaful secepat mungkin.

Kos perubatan moden kini melambung pada tahap yang sangat tinggi setiap tahun. Satu laporan rasmi Kementerian Kesihatan Malaysia mendedahkan bahawa 30 peratus kematian kanak-kanak berumur bawah lima tahun berpunca akibat komplikasi kongenital.

Kenapa 30 hari pertama kritikal

Kami merujuk terus kepada data kesihatan wad terkini untuk membuktikan realiti risiko ini. Sebelum mendalami fasa selepas kelahiran, anda mungkin ingin menyemak had usia kandungan untuk daftar maternity supaya tarikh pendaftaran polisi tidak terlewat.

Tempoh sebulan pertama terbukti sangat kritikal kerana kebanyakan komplikasi dikesan pada fasa awal. Statistik kritikal kesihatan di hospital mendedahkan fakta berikut:

- Kondisi kongenital: Kira-kira 30 peratus kematian pesakit kanak-kanak dikaitkan dengan kecacatan kongenital mengikut rekod rasmi kerajaan.

- Kemasukan NICU: Peratusan besar kes bayi lahir pramatang terus disorong masuk untuk bantuan inkubator.

- Jaundis Neonatal (NNJ): Kes harian jaundis sangat tinggi di Malaysia sehingga kementerian menyediakan garis panduan rawatan fototerapi khusus.

- Risiko jangkitan: Sistem imuniti bayi belum wujud sepenuhnya pada tempoh 14 hari pertama.

Kami pernah menguruskan tuntutan bil rawatan NICU untuk dua minggu yang terus mencecah nilai RM100,000. Kadar bilik berserta cover NICU bayi di hospital swasta premium boleh bernilai antara RM1,500 hingga RM8,000 sehari.

Beban kewangan mengejut sebegini pastinya meruntuhkan keupayaan anda membayar ansuran hartanah bulanan.

Apa yang dicover dalam 30 hari pertama

Kami memastikan setiap butiran pelan sokongan perubatan ini dibentangkan dengan jelas.

Pelbagai jenis masalah kesihatan kritikal berpotensi berlaku secara tiba-tiba di dalam bilik bersalin. Polisi premium direka secara khusus untuk membayar segala perbelanjaan empat kategori kecemasan utama.

Kondisi kongenital

Kami menasihatkan klien untuk memeriksa polisi bagi liputan pembedahan kondisi seperti di bawah:

- Masalah injap jantung dikesan awal seperti PDA, ASD, dan VSD.

- Sumbing pada bahagian lelangit atau belahan bibir muka.

- Isu anomali alat sulit seperti hypospadias.

- Masalah gangguan genetik atau metabolik kongenital.

- Kecacatan dikesan pada struktur saraf tulang belakang.

Perlindungan khusus ini membiayai sebarang rawatan pembaikan kecacatan fizikal yang wujud sejak kelahiran. Tindakan pembedahan segera amat kritikal bagi menyelamatkan kualiti masa depan hidup bayi anda.

Kemasukan NICU

Kami menjamin perlindungan menyeluruh bagi setiap senarai kemasukan kecemasan yang kerap berlaku ini:

- Kes bayi pramatang yang dirawat bergantung kepada alat inkubator.

- Sesi rawatan fototerapi untuk menyingkirkan bacaan bilirubin jaundis tinggi.

- Serangan teruk akibat jangkitan kuman neonatal.

- Masalah sindrom gangguan fungsi pernafasan.

- Keadaan bahaya seperti penurunan gula mendadak atau hypothermia.

Fasiliti Unit Rawatan Rapi Neonatal dilengkapi mesin sokongan hidup bernilai ratusan ribu ringgit. Akses terus kepada peralatan pakar ini direalisasikan tanpa anda perlu meminjam modal kerja syarikat.

Komplikasi kelahiran

Kami sentiasa mengendalikan tuntutan bil perubatan yang besar bagi komplikasi mengejut ini:

- Kegagalan otak menerima oksigen secukupnya atau asfiksia kelahiran.

- Trauma kecederaan kesan cengkaman penggunaan alatan vakum klinikal.

- Sindrom lemas akibat bayi tertelan bendalir mekonium sendiri.

Situasi cemas semasa proses melahirkan anak sentiasa wujud walaupun sejarah imbasan kandungan sihat. Jaminan bayaran bil tanpa tunai ini melegakan doktor pakar untuk melancarkan operasi menyelamat.

Rawatan kecemasan

Kami menyenaraikan bentuk prosedur menyelamat nyawa yang akan mendapat kelulusan rawatan serta-merta:

- Langkah pembedahan kecemasan untuk merawat kecacatan kritikal organ dalaman.

- Pemakaian segera mesin sokongan pernafasan tahap tinggi.

- Sesi rawatan sinar fototerapi intensif di dalam bilik kuarantin.

Penilaian setiap saat amat mendesak apabila doktor perlu menjalankan langkah intervensi kecemasan. Ketersediaan deposit kelulusan takaful menjauhkan anda daripada bebanan hutang kad kredit.

Sum assured tipikal untuk bayi

Kami menyediakan struktur jadual perbandingan mudah ini supaya anda boleh menetapkan sasaran bajet keluarga.

| Tahap Pelan (Tier) | Jumlah Perlindungan (Sum Assured) Bayi |

|---|---|

| Asas | RM3,000 hingga RM5,000 |

| Standard | RM5,000 hingga RM10,000 |

| Komprehensif | RM10,000 hingga RM15,000 |

| Premium | RM15,000 hingga RM20,000 dan ke atas |

Tahap peruntukan dana rawatan untuk bayi selalunya dibuka bermula dari paras RM3,000 ke atas. Nilai perlindungan sebenar ditentukan seratus peratus oleh harga premium yang dilanggan oleh ibu. Kami amat mencadangkan anda mengambil kategori pelan bertaraf premium dengan minimum perlindungan berjumlah RM15,000.

Caj farmasi dan rawatan pakar NICU di rangkaian hospital ternama Malaysia boleh membotakkan simpanan bank anda. Tindakan memindahkan kos ke syarikat takaful adalah pelaburan berisiko rendah bagi setiap hartawan.

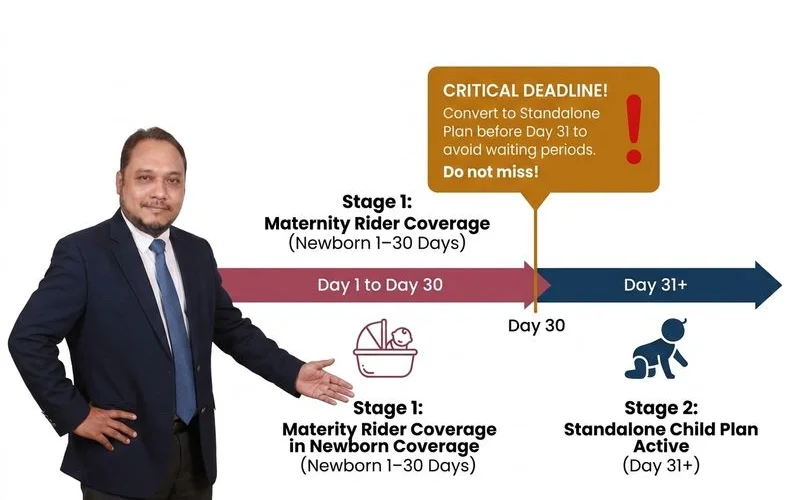

Transit ke standalone child plan selepas 30 hari

Kami telah merangka satu jadual waktu taktikal untuk membimbing urusan pemindahan profil kesihatan ini. Segala perlindungan perubatan bersalin ini akan ditamatkan liputannya secara automatik pada jam terakhir hari ke-30. Langkah keselamatan seterusnya ialah memindahkan segala fail risiko ke polisi standalone medical card anak secepat mungkin.

Minggu 1 hingga 2 selepas lahir

Kami akan meminta penyediaan salinan surat beranak dan ringkasan helaian discaj seawal minggu pertama.

Tindakan permulaan ini memainkan peranan yang kritikal ke arah kejayaan pertukaran perlindungan secara berterusan. Pergerakan fail tanpa lengah dijamin melajukan kerja semakan pegawai perubatan di ibu pejabat.

Minggu 3 selepas lahir

Kami akan menyemak keabsahan semua jawapan di dalam borang deklarasi kesihatan sebelum butang hantar ditekan.

Pemprosesan pengesahan polisi (underwriting) pada minggu ketiga ini biasanya siap dalam masa yang sangat singkat. Prosedur harian hanya mewajibkan penyerahan surat soal selidik dan sekeping nota laporan doktor kanak-kanak.

Minggu 4 sebelum 30 hari tamat

Kami terus memantau carta pergerakan kelulusan supaya anda menerima emel pengesahan tanpa rasa panik.

Kemuncak tempoh perancangan kewangan peralihan ini berkuatkuasa pada permulaan minggu yang keempat. Kad perubatan peribadi milik anak akan menyambung tugas bayaran bil kesihatan tanpa sebarang gangguan tarikh.

Bagaimana 30 hari pertama mempengaruhi underwriting susulan

Kami telah mencerakinkan empat contoh senario utama yang akan menentukan status permohonan insurans anak anda kelak.

- Kalau bayi disahkan sihat: Surat kelulusan diproses serta-merta pada tahap caruman paling murah tanpa ada sekatan penyakit.

- Kalau ada kesan anomali: Kes di bawah 30 hari dibayar oleh polisi bersalin, tetapi kelulusan polisi kedua dinilai berpandukan tahap klinikal keputusan doktor.

- Kalau pesakit jaundis telah discaj: Keadaan kuning biasa yang dirawat ringkas tidak menolak potensi permohonan kad perubatan.

- Kalau tempoh rawatan melepasi 30 hari: Akaun bayaran takaful ditutup dan anda bertanggungjawab melunaskan caj rawatan menggunakan modal sendiri.

Maklumat sejarah rawatan sepanjang bulan pertama ini disemak semula secara ketat oleh pegawai panel. Keputusan panel penilai inilah yang akan menaikkan atau mengekalkan harga komitmen bulanan masa depan. Kami bergantung sepenuhnya kepada kerjasama pengurusan hospital untuk melengkapkan dokumen secepat mungkin bagi mengelak risiko senario terakhir.

Penangguhan kelulusan akibat dokumen tertangguh terbukti sering memusnahkan margin keuntungan perniagaan harian anda. Kecekapan membalas maklum balas bahagian penilai polisi membantu menampal kebocoran kekayaan anda.

Tip untuk ibu hamil

Kami amat meminta anda mempraktikkan pelan empat perancangan utama ini dengan penuh disiplin kewangan.

- Selidik kuota newborn coverage takaful: Bandingkan nilai tunai yang ditawarkan dengan anggaran struktur harga bilik NICU terbaharu.

- Lancarkan sesi perbincangan: Maklumkan waktu jangkaan keluar wad kepada penasihat supaya persediaan borang polisi bermula segera.

- Simpan semua helaian rekod: Kumpulkan helaian pengesahan lahir, surat pelepasan jururawat, dan salinan resit dalam satu fail.

- Tekan butang daftar segera: Lengkapkan maklumat permohonan polisi hayat peribadi serentak dengan waktu bayi diisytihar sihat sepenuhnya.

Strategi pengurusan impak kewangan sewaktu fasa awal kehamilan mampu melindungi kebahagiaan ekonomi seisi keluarga. Sikap menangguh persiapan selalunya memerangkap ibu bapa dalam timbunan bebanan pinjaman kecemasan yang berisiko. Kami sedia duduk semeja untuk menghitung kembali kadar perlindungan sebenar yang memadai dengan pendapatan komersial anda.

Keadaan fizikal bayi sempurna menukar manfaat tunai 30 hari ini kepada perlindungan sokongan semata-mata. Perlindungan padu bertukar peranan menjadi penyelamat nyawa perniagaan sekiranya zuriat diuji pelbagai kelemahan perubatan mengejut.

Kami sentiasa menyarankan anda melengkapkan tandatangan perlindungan ini sebelum kandungan mencapai trimester akhir.

Hubungi penasihat kewangan terlatih hari ini untuk membina pelan perisai harta komprehensif bagi keluarga baharu. Tetapkan temu janji konsultasi untuk memastikan legasi empayar perniagaan anda terjamin kukuh.