Kami faham bahawa menguruskan perniagaan atau kewangan rumah tangga menuntut perancangan tunai yang teliti. Memahami had usia kandungan perlindungan takaful adalah kritikal untuk mengelakkan kejutan kos perubatan kelak.

Kos kelahiran di hospital swasta di Malaysia pada tahun 2026 kini mencecah RM4,000 untuk bersalin normal dan boleh melangkaui RM35,000 bagi pembedahan Caesarean. Keadaan ini menjadikan pelan maternity takaful satu perlindungan perubatan mendesak untuk menjaga bajet keluarga.

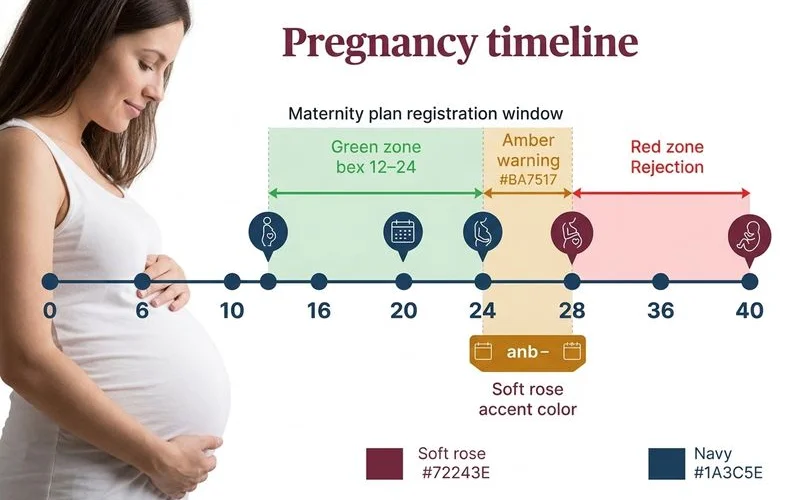

Berbeza dengan kad perubatan biasa, perlindungan khusus ini menetapkan tempoh kelayakan maternity takaful yang sangat ketat iaitu antara 12 hingga 28 minggu kehamilan.

Kami akan merungkai rasional di sebalik garis masa pendaftaran ini, meneliti risiko perubatan, dan berkongsi tindakan persediaan yang praktikal untuk anda.

Tetingkap kelayakan tipikal

Tetingkap pendaftaran yang paling ideal untuk pelan ini bermula pada minggu ke-12 dan berakhir secara rasmi pada minggu ke-28 kehamilan. Kami sentiasa menasihatkan bakal ibu bapa agar tidak menangguhkan permohonan melepasi trimester kedua.

Jadual di bawah menunjukkan pecahan kelayakan berdasarkan umur janin di dalam kandungan.

| Minggu kehamilan | Status pendaftaran polisi |

|---|---|

| 1 hingga 11 | Terlalu awal, kehamilan belum melepasi fasa pengesahan klinikal |

| 12 hingga 16 | Terbaik, semua pelan menerima dengan bayaran premium standard |

| 17 hingga 20 | Baik, kelulusan permohonan masih terbuka luas |

| 21 hingga 24 | Pilihan mula mengecil, sesetengah pelan menetapkan caj tambahan |

| 25 hingga 28 | Pilihan sangat terhad, tertakluk kepada kelulusan bersyarat |

| 29 dan ke atas | Hampir semua syarikat menolak permohonan baharu |

Kenapa pendaftaran bermula pada minggu ke-12?

Pengunderait memerlukan rekod kesihatan antenatal yang stabil sebelum meluluskan polisi. Risiko keguguran spontan menurun secara mendadak selepas fasa trimester pertama berlalu. Kebanyakan syarikat penyedia perlindungan mewajibkan bukti imbasan bunyi yang menunjukkan profil janin yang sihat.

Kami sentiasa memeriksa laporan perubatan dari klinik ibu dan anak sebelum menghantar borang kelulusan. Dokumen pengesahan klinikal ini berfungsi sebagai jaminan asas kestabilan kehamilan untuk membolehkan pengunderaitan dijalankan.

Rasional penolakan melepasi minggu ke-28

Kandungan 28 minggu maternity menandakan titik peralihan di mana risiko komplikasi akhir kehamilan meningkat dengan drastik. Komplikasi perubatan kecemasan seperti kelahiran pramatang atau praeklampsia kerap muncul tanpa amaran pada fasa pengeraman akhir ini. Data perubatan tempatan mendedahkan bahawa kos rawatan intensif bagi trimester ketiga boleh melonjak dengan pantas dalam masa beberapa hari.

Kami mendapati syarikat insurans terpaksa menetapkan had pendaftaran ini sebagai langkah kawalan risiko. Proses penilaian dokumen dan tempoh menunggu (waiting period) selalunya tidak sempat disiapkan sebelum pelanggan mencapai tarikh jangkaan bersalin.

Kelebihan daftar awal berbanding lewat

Pendaftaran seawal minggu ke-12 memastikan bayi anda mendapat liputan penuh dan anda menikmati kadar caruman paling rendah. Kami mencadangkan langkah pantas ini untuk menjamin kedudukan kewangan syarikat atau isi rumah anda tidak terjejas. Tindakan awal ini turut melindungi anda daripada kos merawat sebarang komplikasi yang belum didiagnosis.

1. Perlindungan maksimum untuk dua nyawa

Pelan komprehensif kebiasaannya melindungi ibu sehingga 30 hari selepas kelahiran dan turut melindungi bayi. Kami melihat perbezaan liputan yang sangat ketara bagi pelanggan yang mendaftar mengikut jadual optimum. Pendaftaran seawal minggu ke-12 memberikan tempoh perlindungan selama 28 minggu kehamilan ditambah dengan 30 hari pertama bayi. Permohonan lewat pada minggu ke-24 pula memendekkan tempoh keselamatan ini kepada separuh masa sahaja.

2. Pengekalan kadar premium standard

Syarikat penanggung risiko menawarkan caruman bulanan yang jauh lebih berbaloi bagi peringkat awal yang tidak bermasalah. Kami sering mengingatkan klien bahawa kelewatan menghantar borang selalunya menyebabkan caj penalti sekitar 10 peratus hingga 30 peratus lebih mahal. Sesetengah pelan juga bertindak membatalkan beberapa manfaat penting jika permohonan diterima lewat. Anda boleh mengelakkan pembaziran wang ini dengan bertindak tepat pada masanya.

3. Jaminan perlindungan komplikasi perubatan baharu

Diagnosis penyakit kronik secara tiba-tiba boleh mengubah status kelulusan anda secara serta-merta. Kami ingin anda tahu bahawa sekiranya doktor mengesahkan masalah kesihatan pada minggu ke-20 dan anda baru memohon pada minggu ke-25, ia dianggap sebagai penyakit sedia ada. Keadaan ini pasti dikecualikan daripada sebarang bayaran pampasan.

Kelulusan seawal trimester pertama bermakna penyakit yang timbul selepas tarikh kuat kuasa polisi akan ditanggung sepenuhnya. Contoh kelebihan mendaftar pantas termasuk:

- Kos rawatan kencing manis baharu akan ditanggung tanpa sebarang syarat pengecualian.

- Pelan seperti Smart Baby Shield Plus daripada Great Eastern menawarkan tambahan pampasan 20 peratus secara automatik bagi kes komplikasi penyakit.

- Perlindungan invois hospital penuh bagi kes tekanan darah tinggi atau praeklampsia luar jangka.

Impak GDM ke atas perlindungan

Penyakit kencing manis ketika hamil atau GDM mencatatkan kadar prevalens sekitar 21 peratus dalam kalangan ibu mengandung di Malaysia. Kami sentiasa memantau statistik kesihatan awam untuk membantu pelanggan menguruskan jangkaan perubatan mereka. Situasi kesihatan ini memberi kesan langsung terhadap keputusan kelulusan pelan serta had pampasan hospital.

Diagnosis GDM menetapkan tiga senario perlindungan yang berbeza mengikut rekod tarikh permohonan.

- Diagnosis direkod sebelum pendaftaran: Permohonan akan dikenakan caj tambahan bulanan atau pengecualian perlindungan berkaitan komplikasi tersebut.

- Diagnosis direkod selepas polisi aktif: Penyakit ini dilindungi seratus peratus sebagai kondisi perubatan yang terbaharu.

- Kes GDM kritikal berkomplikasi: Proses kelulusan kebiasaannya ditangguhkan sepenuhnya jika pesakit terpaksa bergantung pada jadual suntikan insulin.

Kajian klinikal yang diterbitkan oleh Universiti Kebangsaan Malaysia (UKM) mendedahkan bahawa ibu hamil dengan GDM berisiko 31 kali ganda lebih tinggi untuk melahirkan bayi melalui pembedahan Caesarean. Kos bersalin secara pembedahan kecemasan ini boleh mencecah antara RM11,520 hingga melangkaui RM14,400 di fasiliti swasta tempatan.

Kami amat menyarankan golongan yang mempunyai sejarah perubatan ini untuk terus mengaktifkan permohonan pada tingkap 12 ke 16 minggu. Persediaan kos perubatan ini mengelakkan wang pusingan perniagaan anda dibelanjakan untuk pembedahan kecemasan.

Kehamilan berisiko tinggi dan peluang kelulusan

Kehamilan yang dikategorikan sebagai berisiko tinggi masih mempunyai peluang untuk diluluskan bergantung kepada proses semakan kesihatan yang teliti. Anda tidak akan terus ditolak secara pukal selagi bukti rekod rawatan susulan disediakan untuk penilaian.

Kami menyemak setiap fail kesihatan klien secara terperinci sebelum mengemukakan permohonan rasmi bagi meminimumkan risiko permohonan digantung. Beberapa faktor profil kesihatan memberikan impak penilaian yang berbeza kepada status polisi anda.

- Faktor usia ibu 40 tahun ke atas: Sebahagian polisi mengalu-alukan penyertaan dengan struktur premium khusus, manakala yang lain akan menolak sepenuhnya.

- Kehamilan kembar berganda atau triplet: Pihak pengurusan kebiasaannya mengenakan tambahan 30 peratus hingga 50 peratus ke atas kadar asas.

- Kehamilan melalui rawatan IVF (In Vitro Fertilization): Kandungan ini boleh didaftarkan dengan syarat komplikasi yang berpunca terus daripada kaedah IVF tersebut akan dikecualikan.

- Sejarah masalah keguguran berulang: Keputusan akhir bergantung seratus peratus pada laporan pakar sakit puan mengenai tahap kesembuhan dinding rahim masa lalu.

- Hipertensi kronik sebelum hamil: Permohonan kerap diluluskan tetapi klausa pengecualian akan dikenakan terhadap komplikasi akibat tekanan darah tinggi sedia ada.

Terdapat penyedia pelan tambahan berfokus di pasaran seperti PreciousCover dari Allianz yang memperluaskan had perlindungan bagi fasa berpantang. Perlindungan inovatif ini sanggup menanggung kos rawatan kepakaran psikoterapi sehingga RM5,000 bagi merawat episod kemurungan klinikal selepas kelahiran.

Kami bersedia membantu anda menyaring semua penyedia insurans ini berdasarkan keperluan unik profil keluarga anda. Rangka penyelesaian perlindungan yang paling selamat akan dicadangkan agar ia sejajar dengan kemampuan kewangan bulanan.

Cadangan tindakan strategik

Rancang penyerahan dokumen permohonan anda seiring dengan fasa awal kehamilan untuk memastikan faedah pampasan yang maksimum. Kepantasan mengatur strategi ini adalah formula penting untuk menyekat aliran keluar tunai perniagaan akibat bil perubatan swasta.

Kami menyusun carta aliran tindakan ini sebagai garis panduan untuk pelanggan memulakan proses pemohonan dengan lancar. Pendekatan persediaan kewangan ini berubah mengikut minggu perkembangan bayi anda sekarang.

Pengesahan kehamilan fasa awal (Minggu 1 hingga 11)

Hubungi perunding kewangan anda kira-kira seminggu selepas prosedur imbasan klinik mengesahkan kantung kehamilan. Kami akan membentangkan spesifikasi beberapa pelan yang bersesuaian serta memulakan pendaftaran awal. Penyediaan awal dokumen membolehkan kelulusan pengunderait diperoleh tepat pada sasaran minggu ke-16.

Pertengahan trimester kedua (Minggu 17 hingga 24)

Anda dinasihatkan supaya mengumpulkan dokumen sokongan hari ini kerana tempoh penerimaan borang sudah mula mengecil. Kami akan segera menyemak kriteria kelayakan terkini bagi mengelakkan permohonan disekat. Langkah pengurusan risiko ini bertujuan memadankan anda dengan polisi yang masih bersedia menerima pendaftaran pelanggan tanpa membebankan poket anda dengan caj kadar penalti.

Melepasi had usia kandungan (Minggu 29 dan ke atas)

Tingkap permohonan untuk bayi semasa telah pun ditutup secara rasmi dan pilihan perlindungan baharu tidak lagi tersedia. Kami sentiasa menasihatkan bakal ibu bapa dalam kategori ini untuk bertenang dan merangka jaringan keselamatan kewangan alternatif. Anda masih memiliki akses terbuka kepada beberapa instrumen kewangan bebas untuk menguruskan sebarang kecemasan yang mendadak.

- Aktifkan kad perubatan individu biasa untuk penjagaan diri ibu tanpa memasukkan rider manfaat bersalin.

- Rancang masa depan dengan mendaftar pelan perlindungan ibu hamil & bayi lebih awal bagi menyambut kelahiran cahaya mata yang berikutnya.

- Asingkan dana rizab syarikat atau rumah tangga secara khusus untuk membeli polisi kanak-kanak mandiri pada hari pertama bayi didaftarkan kelahirannya.

Bagi memahami rantaian terma pampasan secara holistik, rujuk panduan apa yang dicover dalam maternity plan yang telah tersedia.

Kami percaya persediaan pembiayaan kesihatan ini memastikan operasi perniagaan dan taraf kehidupan keluarga anda terus stabil merentasi fasa keibubapaan. Jangan biarkan tarikh tutup pendaftaran menjadi punca penipisan simpanan kecemasan anda; hubungi pasukan penasihat hari ini untuk menetapkan pelan tindakan sebelum tetingkap usia kandungan tertutup.