Kenapa premium medical card anda naik setiap tahun

Kami faham perasaan anda apabila menerima notis kenaikan premium medical card daripada PruBSN. Kos luar jangkaan ini pastinya memberi kesan kepada bajet isi rumah dan aliran tunai perniagaan anda. Anda mungkin terfikir untuk membatalkan polisi atau menukar ke pelan perlindungan yang lain.

Pasukan kami sentiasa menasihatkan pelanggan supaya bertenang dan tidak membuat keputusan terburu-buru.

Kenaikan premium ini bukan berpunca daripada kegagalan ejen anda atau niat PruBSN mencari keuntungan berlebihan. Faktor utama yang memaksa perubahan harga ini adalah realiti inflasi perubatan yang semakin meruncing di Malaysia.

Kami akan merungkai punca utama kenaikan kos ini berdasarkan data pasaran terkini untuk anda. Kefahaman tentang corak kenaikan harga ini amat penting untuk setiap pemilik perniagaan dan ketua keluarga. Penerangan ini akan diteruskan dengan beberapa strategi praktikal yang berkesan untuk mengawal bajet perlindungan anda.

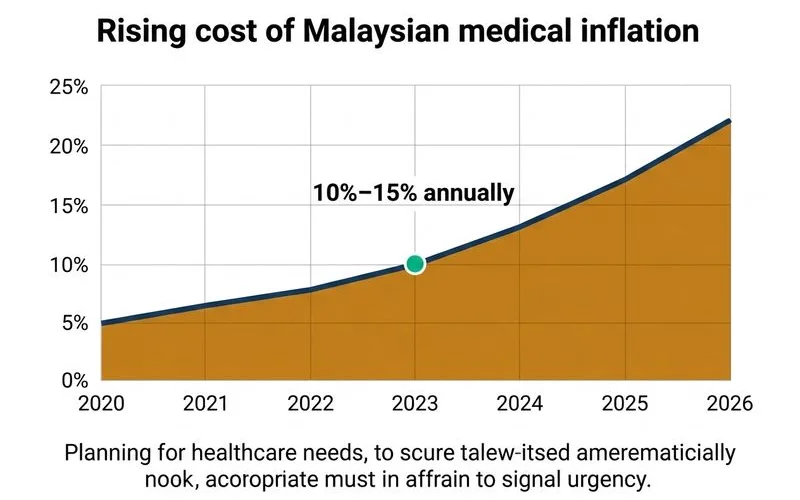

Inflasi perubatan Malaysia: 10-15% setahun

Kami mendapati kadar inflasi perubatan di negara ini kekal mencatatkan paras tertinggi iaitu 15 peratus pada tahun 2024 dan 2025. Angka daripada laporan penasihat global Aon ini jauh melebihi kadar purata inflasi perubatan dunia sekitar 10 peratus sahaja. Kos sara hidup biasa atau inflasi umum negara hanyalah berada pada kadar 3 hingga 4 peratus.

Pasukan kami yang menguruskan pelbagai tuntutan pelanggan mendedahkan lima punca utama kenaikan bil hospital ini.

- Teknologi rawatan moden: Penggunaan mesin pengimejan resonans magnetik (MRI) dan pembedahan robotik menelan kos penyelenggaraan yang sangat tinggi.

- Kos ubat-ubatan farmaseutikal: Rawatan kanser seperti imunoterapi kini boleh mencecah RM4,000 hingga RM15,000 untuk satu kitaran mengikut data Pusat Maklumat Perubatan Sentosa 2025.

- Kenaikan gaji pekerja kesihatan: Kami turut merekodkan peningkatan ketara bagi bayaran profesional doktor pakar dan jururawat terlatih.

- Kos operasi hospital swasta: Kos pembinaan fasiliti baharu serta pensijilan akreditasi kualiti lazimnya dipindahkan kepada bil pesakit.

- Permintaan perkhidmatan yang tinggi: Gaya hidup moden membawa risiko penyakit kronik manakala populasi warga emas menambah kesesakan di wad hospital.

Kami memantau panduan harga terbaharu yang dikeluarkan oleh Persatuan Insurans Hayat Malaysia (LIAM) pada awal tahun 2026. Prosedur pembedahan katarak biasa kini menelan belanja sekitar RM8,400 di hospital swasta tempatan. Bil untuk pembedahan penggantian sendi lutut pula direkodkan boleh melonjak sehingga RM33,400.

Tiga sumber kenaikan premium medical card

Kami menganalisis notis pembaharuan polisi untuk pelanggan dan melihat struktur kenaikan harga ini terbahagi kepada tiga komponen berbeza. Setiap elemen memainkan peranan khusus bagi memastikan dana syarikat takaful mencukupi untuk membayar tuntutan pesakit. Pemahaman tentang struktur ini membolehkan anda merancang kewangan perniagaan dengan lebih strategik.

1. Medical inflation (10-15%)

Pihak kami melihat elemen inflasi ini sebagai teras utama kepada pergerakan harga premium setiap tahun. Komponen ini secara langsung mencerminkan kesan sebenar kenaikan kos rawatan dan ubat-ubatan di fasiliti kesihatan swasta. Kenaikan peratusan ini dikenakan secara menyeluruh kepada semua pemegang polisi tanpa mengira tahap kesihatan semasa mereka.

2. Age-band step-up (5-8%)

Kami mendapati satu lagi bentuk kenaikan automatik berlaku setiap kali pelanggan memasuki kumpulan umur baharu. Kumpulan umur ini biasanya berubah dan dikira setiap lima tahun iaitu pada usia 30, 35, 40, 45 dan seterusnya. Harga melonjak secara drastik pada fasa peralihan ini berikutan potensi berlakunya masalah kesihatan kritikal seiring dengan peningkatan usia.

| Kumpulan Umur (Tahun) | Anggaran Kenaikan Premium |

|---|---|

| 25 kepada 30 | Sekitar 10% peningkatan |

| 30 kepada 35 | Sekitar 12% peningkatan |

| 35 kepada 40 | Sekitar 15% peningkatan |

| 40 kepada 45 | Sekitar 20% peningkatan |

| 45 kepada 50 | Sekitar 25% peningkatan |

3. Claim ratio (variable)

Kami juga sentiasa menerangkan tentang faktor nisbah tuntutan yang menjadi punca utama pelarasan harga tambahan. Proses repricing medical card takaful terpaksa dibuat jika dana perkongsian Tabarru mengalami pengeluaran berskala besar pada tahun tertentu. Kajian firma PwC melaporkan industri takaful tempatan mencatatkan lonjakan kos tuntutan perubatan kumulatif sebanyak 56 peratus dari tahun 2021 hingga 2023.

Kami mengesahkan pelarasan tambahan berasaskan kerugian dana ini kebiasaannya menambah sekitar 3 hingga 5 peratus lagi ke atas harga premium asal anda. Gabungan ketiga-tiga elemen tersebut meletakkan purata jumlah kenaikan tahunan keseluruhan berada di antara lingkungan 15 hingga 25 peratus. Situasi kewangan yang mendesak ini memerlukan setiap pemilik perniagaan mencari kaedah alternatif untuk bertahan.

Strategi untuk slow down kenaikan

Pasukan kami proaktif dalam mencadangkan penstrukturan semula polisi sedia ada bagi meredakan beban kewangan pelanggan. Anda disyorkan untuk membuat penyelarasan awal agar pelan perlindungan sejajar dengan kemampuan aliran tunai semasa perniagaan. Matlamat utama tindakan ini adalah untuk mengekalkan akses kepada kemudahan perubatan swasta dengan komitmen bulanan yang munasabah.

Strategi 1: Pilih Co-Takaful dari awal

Kami sering menasihatkan klien korporat untuk mula beralih kepada pelan berstruktur Co-Takaful. Model perlindungan ini menetapkan pihak insurans membayar 80 peratus kos bil rawatan manakala baki 20 peratus ditanggung oleh pesakit. Bank Negara Malaysia (BNM) telah campur tangan secara rasmi dengan mewajibkan pilihan pembayaran bersama ini untuk semua produk insurans kesihatan baharu bermula 1 September 2024.

Kami menganggap arahan mandatori BNM ini sebagai suatu mekanisme penting untuk mengekang masalah salah guna kemudahan wad hospital. Kelebihan utama beralih ke pelan sebegini adalah harga caruman bulanannya didapati 5 hingga 15 peratus lebih murah daripada pelan biasa. Risiko satu-satunya adalah anda perlu mengeluarkan wang tunai kecemasan secara langsung ketika fasa pendaftaran kemasukan kelak.

Strategi 2: Plan dengan deductible

Kami merujuk konsep deductible ini sebagai satu struktur kewangan yang menyerupai Co-Takaful tetapi dilindungi oleh tahap nilai maksimum yang jelas. Garis panduan minimum perlindungan BNM menetapkan nilai deductible harus bermula serendah RM500 untuk tempoh satu tahun polisi. Pesakit perlu menyiapkan dana tetap antara RM200 hingga RM1,000 sahaja setiap kali mendaftar masuk hospital untuk sebarang jenis rawatan.

Kami menyasarkan produk ini khusus kepada pekerja eksekutif muda yang sihat dan memiliki tabung kecemasan yang stabil. Penjimatan yuran bulanan dapat direalisasikan kerana anda bersetuju menanggung sedikit kerugian pertama bersama pihak pengendali takaful. Kaedah perkongsian risiko ini mengelakkan pelan perlindungan perubatan terbatal secara automatik akibat kegagalan melunaskan premium penuh sewaktu syarikat dilanda krisis ekonomi.

Strategi 3: Pilih panel hospital terhad

Kami juga boleh menawarkan rombakan khusus yang menukar status jaringan rawatan anda daripada senarai hospital mewah kepada senarai panel terhad. Pelan bajet ini membenarkan rujukan kesihatan ke hospital kerajaan dan segelintir pusat rawatan swasta peringkat pertengahan sahaja. Keluarga yang menetap di kawasan Sungai Petani dan setia menggunakan KPJ Sungai Petani berpotensi menurunkan caj tahunan sehingga 20 atau 30 peratus.

Strategi 4: Investment-linked dengan booster

Kami sering mempromosikan pakej berkaitan pelaburan yang mengandungi fasiliti sokongan khas bagi mendepani cabaran inflasi masa depan. Sebahagian daripada lebihan bayaran bulanan anda akan ditolak terus ke dalam dana aset sebagai simpanan penampan kecemasan. Dividen pelaburan tersebut akan dicairkan secara automatik bagi membayar lonjakan caj polisi pada fasa umur persaraan anda kelak.

Apa yang ANDA boleh kawal vs tidak

Kami mendapati pengasingan faktor kawalan merupakan langkah psikologi yang amat berkesan untuk menenangkan klien yang panik melihat bil perlindungan mereka. Tindakan mengenal pasti punca masalah yang betul membolehkan ketua isi rumah menilai keupayaan kewangan menggunakan fakta yang nyata. Penjimatan beribu ringgit terbukti boleh dicapai sekiranya pengguna fokus mengubah elemen di bawah bidang kuasa mereka sendiri.

“Pilihan gaya hidup yang sihat dan semakan pelan perlindungan secara berkala mampu menyelamatkan bajet kewangan keluarga serta perniagaan anda.”

Kami memisahkan realiti kos kesihatan ini kepada dua kategori jelas bagi memudahkan urusan perancangan bajet bulanan. Fakta dalam senarai pertama adalah ketetapan pasaran yang mustahil untuk diubah oleh mana-mana individu. Item dalam senarai kedua pula mewakili peluang keemasan anda untuk merekayasa semula struktur nilai caruman bulanan.

Tidak boleh dikawal:

- Inflasi perubatan industri: Kenaikan pasaran purata 15 peratus tercetus akibat yuran rawatan teknologi baharu dan peningkatan upah fasiliti perubatan.

- Age-band step-up: Penambahan caj yang bersifat automatik dan diselaraskan pada setiap lima kitaran tarikh hari lahir anda.

- Claim ratio dana bersama: Kami meneliti pelarasan harga ini yang dipengaruhi sepenuhnya oleh tabiat tuntutan keseluruhan komuniti pelanggan dalam pengendali takaful yang sama.

Boleh dikawal:

- Pilihan jenis pelan: Penukaran haluan strategik ke arah produk berasaskan Co-Takaful atau deductible sentiasa membawa hasil penjimatan serta-merta.

- Pilihan rangkaian hospital: Keputusan menolak perkhidmatan hospital swasta mewah demi menaik taraf perkhidmatan kesihatan komuniti mengurangkan saiz caj bil dengan ketara.

- Gaya hidup dan kesihatan peribadi: Kami menasihatkan golongan perokok untuk menghentikan tabiat tersebut kerana caj perlindungan mereka dinilai 1.5 kali ganda lebih mahal berbanding pengguna biasa.

- Masa mula polisi didaftarkan: Pengaktifan akaun perlindungan insurans seawal usia belia menjamin laporan kesihatan yang sangat murah di sepanjang hayat anda.

- Semakan polisi berkala: Proses penyusunan maklumat terkini bersama perunding membolehkan anda membuang sebarang perlindungan lewah yang menelan perbelanjaan syarikat.

Jangan cancel polisi kerana premium naik

Kami selalu mengesan satu kesilapan maut yang kerap dilakukan oleh pelanggan perniagaan setiap kali mereka menerima notis bil harga yang terbaharu. Kekecewaan spontan mendorong kumpulan pelanggan ini menamatkan polisi sedia ada secara semberono semata-mata untuk memburu syarikat pesaing yang menawarkan yuran lebih murah. Laporan Gabungan Persatuan Pengguna Malaysia (Fomca) baru-baru ini mendedahkan sekitar 340,000 pengguna bertindak membuang perlindungan kesihatan peribadi mereka di antara bulan Januari 2024 hingga bulan Jun 2025.

Pasukan kami merumuskan tindakan penamatan melulu ini sebagai perangkap masa yang bakal memufliskan profil kewangan perniagaan anda pada suatu hari nanti. Mana-mana permohonan pendaftaran pelan alternatif akan dikira semula menggunakan tahap umur dan spesifikasi penanda aras harga pasaran hari ini. Rekod sihat tanpa tuntutan selama bertahun-tahun lenyap begitu sahaja manakala kos penjagaan masalah kesihatan sedia ada mungkin langsung tidak akan ditanggung oleh syarikat perlindungan yang baharu.

Kami sangat menggalakkan para pemilik perniagaan untuk segera menjadualkan sesi rundingan semakan kos perubatan bersama ejen yang dipercayai. Penilaian yang menyeluruh terhadap pelbagai opsyen penyusunan semula fasiliti perubatan ini dapat membantu mengekalkan tahap perlindungan sokongan asas anda. Pengubahsuaian pecahan komponen nisbah tuntutan nyata menjadi langkah penyelesaian yang jauh lebih bijak daripada membuang terus keupayaan perlindungan rangkaian utama jaminan kesihatan ahli keluarga.

Kami sedia membimbing anda menerusi penelitian klausa bagi merungkai kekusutan kewangan polisi perubatan ini dengan cara yang paling efektif. Pengguna sangat digalakkan untuk merujuk perkongsian di pautan had tahunan vs had seumur hidup bagi mendalami impak sebenar perbezaan setiap kuota jaminan hospitalisasi jangka panjang. Panduan ringkas bagi menentukan hala tuju perubahan spesifikasi kontrak pelindungan anda boleh ditemui secara terperinci menerusi penulisan di pautan butiran medical card takaful.