Anda ada darah tinggi, diabetes, atau sejarah pembedahan, masih ada harapan

Kami sering menerima soalan daripada pemilik perniagaan dan ketua keluarga tentang peluang mendapatkan perlindungan perubatan selepas dikesan mempunyai sejarah penyakit. Berita baiknya, mempunyai rekod sejarah kesihatan kronik tidak bermakna permohonan tersebut akan ditolak secara automatik. Berdasarkan Tinjauan Kebangsaan Kesihatan dan Morbiditi (NHMS) 2023, hampir 29.2 peratus orang dewasa di Malaysia hidup dengan masalah tekanan darah tinggi.

Ramai daripada mereka masih berjaya melanggan medical card takaful untuk kegunaan jangka panjang perlindungan peribadi. Kami menguruskan pelbagai kes permohonan medical card untuk pre-existing illness secara mingguan. Kelulusan selalunya diberikan dengan syarat khas atau melalui sedikit penambahan nilai caruman bulanan yang relevan dengan situasi semasa.

Apa itu ‘pre-existing illness’?

Penyakit sedia ada bermaksud sebarang keadaan klinikal yang telah didiagnosis, dirawat, atau mula menunjukkan simptom sebelum tarikh rasmi polisi takaful berkuat kuasa. Garis panduan Bank Negara Malaysia (BNM) di bawah Akta Perkhidmatan Kewangan Islam 2013 menetapkan definisi ini dengan sangat jelas dan terperinci.

Kami sentiasa merujuk rekod perubatan pelanggan dalam tempoh lima hingga sepuluh tahun ke belakang untuk pengesahan awal. Rujukan sejarah rawatan ini sangat penting bagi memastikan kelancaran proses pengunderaitan.

Bagi senario biasa di Malaysia, penilaian memfokuskan kepada isu kesihatan seperti:

- Darah tinggi (hipertensi) peringkat awal atau kronik

- Diabetes jenis 2 yang bergantung pada ubat oral

- Asma ringan ke tahap sederhana

- Bacaan kolesterol yang terlalu tinggi

- Sejarah pembedahan (bersalin secara caesar, pembuangan sista ovari, dan lain-lain)

- Pembawa virus Hepatitis B

- Masalah hormon tiroid

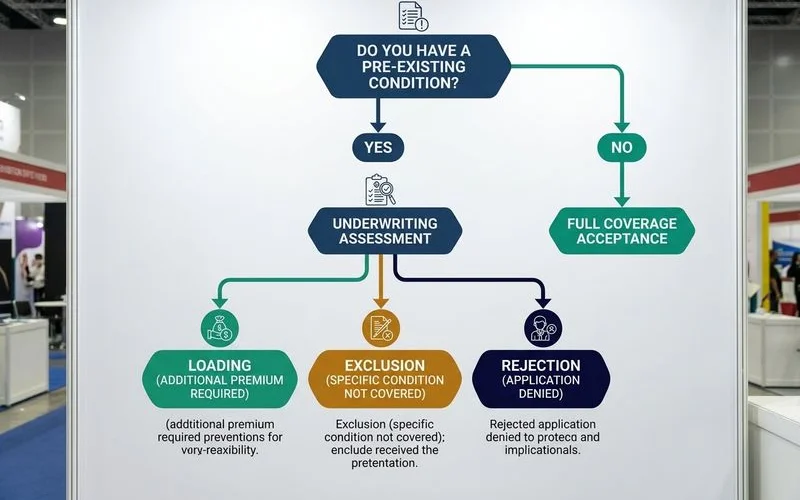

Empat kemungkinan outcome

Apabila borang permohonan diserahkan kepada pihak pengunderaitan PruBSN, sistem akan mengeluarkan satu daripada empat tahap keputusan rasmi. Kami melihat setiap borang kesihatan dinilai secara menyeluruh berdasarkan tahap keseriusan penyakit semasa. Proses saringan ini direka khas bagi memberi ruang serta peluang perlindungan yang adil kepada seluruh pemohon.

1. Loading (premium tambahan) untuk 60 peratus kes

Keputusan kelulusan jenis ini mendominasi sebahagian besar permohonan yang melibatkan penyakit berjangkit atau kronik di peringkat awal kawalan. Kami biasanya menerima keputusan dengan kadar penambahan caj di antara 10 peratus hingga 30 peratus daripada harga premium asas. Sebagai contoh mudah, caruman pelan standard bernilai RM250 sebulan akan bertukar menjadi RM300 selepas pemakaian syarat penambahan 20 peratus. Proses memohon medical card darah tinggi biasanya lulus dengan kaedah ini sekiranya bacaan terkawal di bawah 140/90 mmHg.

Kondisi klinikal yang lazim menerima syarat penambahan ini termasuklah:

- Tekanan darah tinggi yang berjaya dikawal menggunakan hanya satu jenis ubat

- Diabetes terkawal dengan keputusan ujian glukosa stabil

- Indeks Jisim Badan (BMI) individu yang melebihi paras 30

- Pemohon perokok tegar yang mempunyai faktor risiko kesihatan tambahan

2. Exclusion (kondisi tertentu tidak dicover) bagi 25 peratus kes

Kelulusan secara bersyarat ini membenarkan polisi berkuat kuasa, tetapi pihak syarikat tidak akan menanggung kos rawatan bagi penyakit asal yang telah sedia wujud itu. Kami mendapati penetapan klausa ini membolehkan klien terus menikmati pelbagai manfaat pampasan kecemasan bagi penyakit baharu yang lain. Buktinya, bil kemasukan ke wad hospital akibat kes denggi atau kemalangan jalan raya tetap akan dibayar sepenuhnya.

Situasi sebenar bagi perlindungan yang dikecualikan adalah:

- Hipertensi: Pengecualian pembiayaan bagi sebarang rawatan strok

- Diabetes: Pengecualian bagi kos rawatan kegagalan buah pinggang

- Asma: Pengecualian tuntutan bil akibat serangan sesak nafas akut

- Sejarah Sista: Pengecualian tuntutan bagi masalah berkaitan sistem pembiakan

3. Postpone (tangguh pendaftaran) dalam 10 peratus kes

Status permohonan akan ditangguhkan buat sementara waktu sekiranya bacaan klinikal pemohon belum mencapai tahap kesihatan sasaran syarikat. Kami sering menasihatkan kumpulan klien ini supaya memberi sepenuh tumpuan kepada pelan rawatan susulan doktor secara berdisiplin terlebih dahulu. Syarikat takaful kebiasaannya membuka ruang tempoh bertenang sekitar enam bulan sebelum semakan semula dibenarkan.

Faktor pendaftaran pelanggan lazimnya perlu ditangguhkan buat seketika meliputi:

- Isu diabetes yang baharu didiagnosis dan tubuh sedang menyesuaikan tindak balas ubat

- Bacaan tekanan darah tidak terkawal dan memuncak secara berbahaya

- Fasa pemulihan belum mencecah tempoh setahun selepas prosedur pembedahan utama dilakukan

4. Decline (penolakan penuh) untuk 5 peratus kes

Penolakan penuh merupakan langkah terakhir syarikat dan hanya diaktifkan terhadap permohonan perlindungan untuk masalah klinikal yang terlampau kritikal. Kami amat memahami realiti situasi sebegini amat berat untuk ditelan oleh mana-mana individu mahupun pihak keluarga. Hal ini terpaksa dilakukan kerana tabung dana perlindungan kolektif (tabarru’) perlu diurus dengan ketat bagi menangkis tuntutan rawatan penyakit berskala terminal.

Keputusan status ditolak biasanya melibatkan komplikasi berat seperti:

- Sel kanser yang dikesan masih aktif membiak atau belum melepasi fasa lima tahun remisi

- Masalah pembuluh jantung serius terutamanya selepas rawatan prosedur pintasan (bypass)

- Kegagalan kekal organ penting tubuh seperti kerosakan buah pinggang tahap dialisis

- Pengesahan dijangkiti virus HIV menerusi ujian makmal rasmi

Mengapa deklarasi wajib bagi medical card untuk pre-existing illness

Pendedahan maklumat perubatan peribadi adalah prosedur mandatori berdasarkan undang-undang penzahiran pra-kontrak dalam industri takaful kewangan. Kami menekankan betapa kritikalnya langkah bersikap telus ketika berbincang dengan pegawai perunding dari fasa awal permohonan lagi. Menyembunyikan sejarah rawatan ubat-ubatan mampu mengakibatkan status kontrak perlindungan jangka panjang tersebut dibatalkan secara retroaktif pada bila-bila masa. Risiko tindakan memalsukan data maklumat kesihatan ini pasti membawa pelbagai kerugian yang amat menekan aliran kewangan.

Kesan akibat menyembunyikan diagnosis klinikal termasuklah:

- Semua caruman premium terdahulu akan ditarik balik sepenuhnya secara mandatori

- Dokumen tuntutan kewangan wad akan ditolak mentah-mentah biarpun melibatkan penyakit berasingan

- Rekod hitam bagi kegagalan mendedahkan maklumat akan menyukarkan mana-mana proses langganan polisi takaful pada masa hadapan

Bila masa terbaik daftar?

Waktu paling ideal untuk memohon pelan perlindungan kesihatan adalah semasa tubuh badan anda benar-benar stabil dan bebas daripada masalah klinikal. Kami selalu mengingatkan golongan pencari nafkah keluarga untuk segera bertindak merancang pembiayaan rawatan seawal mungkin. Pendaftaran awal di saat rekod kesihatan masih bersih sangat membantu mengekang pelbagai polisi syarat pengecualian yang ketat. Jadual rujukan komparatif ini menunjukkan anggaran keputusan tahap kelulusan pengunderaitan berdasarkan perbezaan latar belakang pemohon:

| Profil Status Kesihatan Semasa | Anggaran Keputusan Pihak Syarikat | Kesan Terhadap Kadar Caruman Bulanan |

|---|---|---|

| Laporan perubatan bebas penyakit kronik | Kelulusan segera diperoleh | Kadar bayaran asas yang standard |

| Mempunyai faktor genetik atau sejarah ahli keluarga sahaja | Kelulusan segera diperoleh | Kadar bayaran asas yang standard |

| Baharu didiagnosis mempunyai penyakit dalam tempoh kurang enam bulan | Berisiko besar untuk permohonan ditangguh | Tiada pelan perlindungan dibenarkan |

| Mempunyai penyakit tetapi rekod kesihatan disahkan stabil lebih enam bulan | Lulus secara bersyarat (penambahan caj atau klausa pengecualian) | Kadar dinaikkan sebanyak 10 peratus sehingga 30 peratus |

Apabila rawatan berjaya menjadikan keadaan tubuh stabil selama enam bulan, ia bertindak sebagai isyarat positif untuk menyerahkan kembali borang kemas kini permohonan tersebut. Konsistensi bacaan graf kesihatan memudahkan pengurusan risiko bagi menjana semakan kelulusan.

Cara kami bantu

Pendaftaran kes rawatan rumit yang melibatkan medical card diabetes prubsn memerlukan taktik penyusunan fail dokumen sokongan secara pakar. Kami sedia menyusun strategi dokumentasi dari fasa penilaian awal laporan klinikal sehinggalah permohonan tersebut selamat diluluskan. Rangkaian kerjasama yang mantap bersama pihak klinik membolehkan kelancaran proses pengumpulan maklumat berjalan efisien.

Perkhidmatan kepakaran sokongan kami meliputi aspek:

- Menilai tahap kesihatan peribadi bagi menjangkakan potensi keputusan akhir permohonan pihak syarikat

- Mencari dan menawarkan produk perubatan paling fleksibel mengikut keperluan bajet sasaran

- Menguruskan kutipan data keputusan makmal serta surat rasmi laporan rekod ubat-ubatan dari unit rawatan doktor pakar

Bagi melihat panduan terperinci, sila semak rujukan rasmi syarat kelayakan penuh melalui portal maklumat syarikat. Anda juga sentiasa dialu-alukan untuk menghubungi talian peribadi pasukan kami hari ini untuk urusan pendaftaran yang lebih terpandu.