“Tapi saya dah ada group insurance dari kerja…”

Kami sering mendengar alasan ini daripada pemilik perniagaan dan golongan profesional di Malaysia. Bergantung sepenuhnya kepada perlindungan majikan nampak seperti satu langkah penjimatan yang bijak pada mulanya.

Namun begitu, laporan Aon bagi tahun 2026 mengunjurkan inflasi perubatan di Malaysia bakal melonjak sehingga 16%. Hakikat ini bermakna had tahunan syarikat yang tetap sedang kehilangan nilainya dengan sangat pantas.

Pasukan kami mengendalikan krisis kewangan sebegini setiap minggu. Ramai pekerja hanya menyedari perlindungan mereka terlalu rendah apabila pihak hospital swasta meminta deposit yang besar.

Topik medical card peribadi vs group insurance majikan sentiasa menjadi perdebatan hangat.

Mari kita lihat data sebenar, kesannya kepada keluarga anda, dan cara kami menstruktur perlindungan yang lebih selamat.

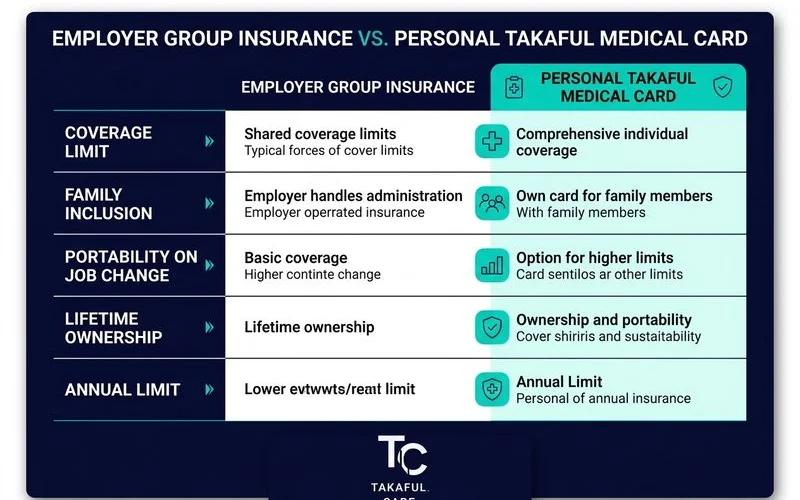

Perbandingan: Medical Card Peribadi vs Group Insurance Majikan

Perbezaan paling besar antara kedua-dua pilihan ini ialah tahap kawalan anda ke atas had perlindungan. Polisi berkumpulan direka untuk menjimatkan kos majikan, manakala pelan peribadi dicipta khusus untuk melindungi wang simpanan anda.

Kami mendapati banyak syarikat mula mengecilkan manfaat polisi mereka pada tahun 2026 akibat kos perubatan yang melampau.

Anda boleh melihat kelemahan ketara ini apabila ciri-cirinya diletakkan sebelah menyebelah.

| Aspek | Group Insurance Majikan | Medical Card Peribadi |

|---|---|---|

| Had Tahunan | RM30K - RM100K (Statik) | RM1 Juta - Unlimited |

| Perlindungan Keluarga | Semakin kurang ditawarkan | Ya (Pasangan dan anak-anak) |

| Pemindahan Polisi | Batal serta-merta bila berhenti | Kekal aktif sepanjang hayat |

| Fleksibiliti Harga | Majikan tentukan polisi sepenuhnya | Boleh pilih opsyen deductible BNM |

| Patuh Syariah | Bergantung pada syarikat | Ya (Pilihan Takaful penuh) |

| Penyakit Sedia Ada | Kebiasaannya dilindungi terus | Bergantung pada saringan kesihatan |

Jadual ini membuktikan mengapa polisi individu sangat penting untuk keselamatan jangka panjang. Seterusnya, kita akan meneliti lima senario kritikal di mana perlindungan syarikat sahaja akan gagal berfungsi.

Jurang 1: Had tahunan perlindungan yang sangat rendah

Had perubatan syarikat hari ini sama sekali tidak mampu menampung kos sebenar penyakit kritikal di hospital swasta. Kami sentiasa melihat para eksekutif terkejut besar apabila had RM50,000 mereka habis digunakan selepas hanya satu pembedahan.

Senario Sebenar: Encik Aizat berusia 32 tahun, seorang eksekutif di Bayan Lepas, disahkan menghidap kanser usus tahap serius. Pembedahan dan kemoterapi awalnya sahaja menelan belanja RM150,000, sedangkan polisi syarikatnya terhad kepada RM50,000 setahun.

Kos rawatan kanser di Malaysia kini boleh mencecah paras RM395,000 berdasarkan data perubatan tempatan. Kiraan pasukan kami jelas menunjukkan defisit kewangan yang sangat besar, memaksa Encik Aizat menggunakan wang simpanannya sendiri sebanyak RM100,000.

Masalah ini selesai serta-merta jika dia mempunyai pelan individu. Pelan peribadi moden menawarkan had tahunan melebihi RM1 Juta, lantas menanggung baki bil RM150,000 tersebut sepenuhnya tanpa masalah.

Jurang 2: Pasangan dan anak-anak tidak dilindungi

Kebanyakan majikan sedang aktif memotong perlindungan untuk tanggungan pekerja demi bertahan daripada kenaikan premium insurans yang mendadak. Tinjauan Persekutuan Majikan-Majikan Malaysia (MEF) membuktikan banyak syarikat kecil dan sederhana mula membuang manfaat ahli keluarga.

Senario Sebenar: Anak Puan Norhasidah yang berusia 4 tahun dimasukkan ke hospital swasta akibat demam denggi berdarah dengan bil mencecah RM12,000. Malangnya, syarikat suaminya di KHTP baru sahaja memansuhkan perlindungan tanggungan, memaksa mereka membayar sendiri menggunakan kad kredit.

Kami amat menyarankan para ibu bapa agar mengambil alih kawalan dana kesihatan anak-anak mereka sendiri. Jika anak mereka dilindungi oleh medical card anak peribadi yang berharga sekitar RM120 sebulan, keseluruhan bil RM12,000 itu akan ditanggung sepenuhnya.

Jurang 3: Perlindungan hilang serta-merta bila bertukar kerja

Perlindungan perubatan syarikat anda terbatal pada hari yang sama anda menyerahkan notis peletakan jawatan. Kami mengingatkan para pelanggan bahawa situasi ini mewujudkan satu tingkap masa yang amat berbahaya sewaktu transisi kerjaya.

Senario Sebenar: Encik Hafiz meletakkan jawatan sebagai jurutera di KHTP untuk memulakan perniagaan sendiri. Tiga bulan kemudian, dia diserang strok secara mengejut dan terpaksa menanggung bil pembedahan kecemasan bernilai RM45,000 dari poketnya sendiri.

Nasihat utama kami adalah jangan sesekali meletakkan nyawa dan kewangan anda di tangan majikan. Memiliki medical card tukar kerja yang aktif bermakna perlindungan tersebut akan kekal menyokong anda walau di mana sahaja anda berkhidmat.

Jurang 4: Hilang kelayakan sepenuhnya bila bersara

Permohonan polisi kesihatan baharu menjadi hampir mustahil dan terlampau mahal sebaik sahaja anda melepasi usia 60 tahun. Laporan industri terbaharu mendedahkan syarikat insurans kini menolak permohonan warga emas secara terus akibat risiko kesihatan yang sangat tinggi.

Senario Sebenar: Encik Razali yang berumur 58 tahun bakal kehilangan segala keistimewaan perubatannya sebaik sahaja dia bersara kelak. Pada usia 60 tahun, dia didiagnosis dengan masalah jantung kronik dan permohonan pelan kesihatan baharunya ditolak serta-merta.

Kami amat menasihatkan anda untuk mengunci kelulusan kesihatan sewaktu anda masih muda dan sihat. Jika Encik Razali mendaftar pada umur 40 tahun, polisinya akan terus berkuat kuasa melangkaui usia persaraan dengan kadar caruman yang jauh lebih murah.

Jurang 5: Tiada fleksibiliti untuk memilih tahap perlindungan

Pakej manfaat korporat memaksa anda menerima apa sahaja had asas yang telah ditetapkan oleh jabatan sumber manusia. Anda tidak mempunyai sebarang kuasa untuk memilih kadar harga bilik, had tahunan, atau perlindungan penyakit spesifik.

Senario Sebenar: Pihak pengurusan anda memotong bajet syarikat dengan memilih pakej paling murah di pasaran. Anda hanya menerima pelan asas yang langsung tidak mencukupi untuk menampung bil hospital swasta yang sentiasa meningkat pada tahun 2026.

Pelanggan kami sangat menyukai tahap fleksibiliti yang ditawarkan oleh polisi peribadi moden. Bank Negara Malaysia (BNM) kini telah mewajibkan penawaran ciri co-payment atau deductible untuk memastikan harga perlindungan Takaful kekal relevan.

Arahan BNM ini memberi anda kelebihan kewangan yang sangat besar apabila group insurance kerja tak cukup. Anda boleh menetapkan deductible sebanyak RM30,000 untuk mendapatkan perlindungan setinggi RM1 Juta dengan harga premium bulanan yang sangat rendah.

Strategi “Group + Peribadi”, Pendekatan Paling Optimal

Langkah kewangan paling bijak adalah menggabungkan polisi percuma majikan dengan pelan peribadi yang direka khusus untuk anda. Kami secara aktif mengarahkan klien kami agar tidak membatal atau membuang manfaat syarikat mereka.

Sebaliknya, anda wajib menggunakan kedua-dua sistem ini serentak untuk membina jaringan keselamatan yang kukuh. Pangkalan data industri insurans (MHIT) merekodkan bil lazim hospital swasta untuk prosedur biasa kini mencecah RM3,100 hingga RM33,400.

Strategi Tiga Lapis:

- Guna manfaat majikan sebagai lapisan pertama. Polisi syarikat akan membayar bil-bil asas di bawah RM50,000.

- Jadikan pelan peribadi sebagai perlindungan kecemasan. Polisi anda akan mengambil alih pembayaran untuk sebarang bil besar yang melebihi had syarikat.

- Lindungi keluarga melalui pelan peribadi. Masukkan nama anak-anak dan pasangan ke dalam polisi sendiri untuk jaminan berterusan.

Strategi kami yang paling berjaya melibatkan penggunaan fungsi deductible. Jika anda membeli polisi peribadi dengan deductible RM50,000, premium bulanan anda menjadi luar biasa murah.

Cara proses tuntutan (claim) berfungsi:

- Bil hospital bernilai RM30,000: Anda membuat tuntutan daripada polisi majikan dahulu. Bil tersebut ditanggung sepenuhnya, dan pelan peribadi anda kekal tidak disentuh.

- Bil hospital bernilai RM150,000: Polisi majikan membayar RM50,000 pertama bagi memenuhi syarat deductible anda. Kemudian, pelan peribadi menanggung baki RM100,000 yang seterusnya tanpa membebankan poket anda.

Kaedah ini berjaya mengelakkan sebarang risiko tuntutan bertindih. Ia menjamin ketenangan minda tanpa menjejaskan simpanan pelaburan bulanan anda.

Bila masa terbaik daftar?

Waktu terbaik untuk meluluskan kad perubatan peribadi adalah ketika anda sihat tubuh badan dan sedang bekerja. Kami sentiasa mengingatkan setiap pemilik perniagaan bahawa insurans adalah satu-satunya produk yang tidak boleh dibeli pada hari anda paling memerlukannya.

Tiga masa kritikal untuk bertindak:

- Sebelum anda menukar kerjaya. Pastikan polisi perlindungan peribadi anda sudah diluluskan sebelum anda menghantar notis peletakan jawatan kepada majikan.

- Sebelum anda mencecah usia 40 tahun. Kadar caruman Takaful akan meningkat secara mendadak mengikut umur anda, jadi mendaftar seawal mungkin akan mengunci kadar yang lebih berpatutan.

- Sebelum sebarang simptom penyakit wujud. Anda memerlukan rekod perubatan yang bersih sepenuhnya untuk melepasi saringan ketat pihak pengendali Takaful.

Matlamat utama kami adalah untuk membantu anda membina benteng pertahanan kewangan sebelum sebarang krisis kesihatan meleburkan aset keras anda. Jangan tangguh tindakan penting ini sehingga penyakit kronik dikesan. Pada titik kritikal tersebut, tiada lagi institusi kewangan yang sanggup menanggung risiko rawatan anda.

Untuk butiran lengkap mengenai perbandingan perlindungan, lihat panduan harga plan peribadi 2026 kami. Anda juga dialu-alukan untuk menghubungi pasukan kami bagi menyemak kelompangan polisi syarikat anda dan menyusun pelan tambahan yang tepat.