Kisah yang ramai keluarga tak terjangka

Sebagai pasukan perancang yang menguruskan pelbagai profil aset klien, kami amat memahami betapa cemasnya keadaan apabila aliran tunai keluarga tersekat secara tiba-tiba. Hakikatnya, ramai pemilik rumah dan peniaga terlepas pandang fakta bahawa masalah akaun bank beku selepas kematian berlaku secara automatik sebaik sahaja pihak institusi menerima notis rasmi. Keadaan ini pantas menyekat waris daripada mengakses dana untuk menyelesaikan bil perubatan atau menguruskan gaji pekerja syarikat — sebab itu kami sering menyarankan klien menyusun hibah takaful seawal mungkin sebagai pelan B kepada simpanan tunai biasa.

Kami sering menasihati usahawan dan ketua keluarga agar menyusun pelan sokongan yang rapi sebelum terlewat. Realiti yang pahit, beban pinjaman dan hutang komersial tetap berjalan seperti biasa walaupun akaun simpanan utama telah dikunci oleh pihak berkuasa.

Mari kaji punca sebenar isu kritikal ini berlaku. Pendedahan maklumat ini akan membantu anda melaksanakan langkah perundangan yang tepat bagi menjamin kelangsungan hidup isi rumah yang ditinggalkan.

Mengapa bank bekukan akaun

Pasti ramai tertanya-tanya punca bank menguatkuasakan isu akaun bank beku selepas kematian ini secara drastik. Akta Perkhidmatan Kewangan (FSA) 2013 dan Akta Perkhidmatan Kewangan Islam (IFSA) 2013 sebenarnya mewajibkan tindakan penutupan serta-merta ini. Kami mendapati proses awal ini mengelirukan ramai pelanggan yang tidak faham mengenai sistem pembahagian harta. Institusi perbankan bertindak sedemikian bagi mematuhi garis panduan pemeliharaan deposit daripada Bank Negara Malaysia (BNM).

Kementerian Kewangan (MOF) pada penghujung tahun 2025 melaporkan nilai jumlah aset pusaka beku di Malaysia kini telah mencecah RM90 bilion. Kami melihat angka besar ini berpunca daripada kelewatan waris menguruskan proses tuntutan mahkamah yang membebankan.

Tiga matlamat utama menyokong pelaksanaan pembekuan mandatori ini:

- Melindungi waris sebenar: Proses ini menjamin pengagihan wang tunai yang adil melalui sistem faraid atau senarai wasiat.

- Mencegah kecurian aset: Pihak bank mahu menghalang saudara-mara yang mempunyai akses kad ATM daripada mengeluarkan wang tunai sesuka hati.

- Mematuhi arahan Mahkamah: Pegawai hanya membenarkan pelepasan tunai selepas mendapat kelulusan pembahagian daripada Mahkamah Syariah atau Sivil.

Apa yang berlaku selepas akaun beku

Proses pencairan semula simpanan menuntut tahap kesabaran waris yang sangat tinggi. Anda terpaksa berhadapan dengan pelbagai siri perundangan yang memakan belanja yang besar. Kami ingin menyenaraikan garis masa sebenar yang bakal ditempuhi oleh waris bagi memudahkan perancangan kecemasan anda.

Langkah 1: Mahkamah Syariah memberi Sijil Faraid

Bagi keluarga Muslim, proses memohon Sijil Faraid di Mahkamah Syariah merupakan langkah pengesahan yang paling penting. Hakim biasanya mengambil masa antara 3 hingga 6 bulan untuk menilai dan mengeluarkan senarai hak pembahagian ini bagi kes yang lurus. Kelewatan proses perbicaraan sering berlaku jika timbul sebarang perselisihan faham dalam kalangan saudara-mara.

Langkah 2: Lantik Pentadbir Pusaka

Tahap pengurusan dan pemilihan agensi bergantung sepenuhnya kepada nilai ukuran pusaka peninggalan tersebut. Harta alih yang bernilai bawah RM600,000 membenarkan anda menguruskannya secara terus di kaunter Amanah Raya Berhad. Kami mencadangkan anda mengumpul semua fail berkaitan syarikat dan rumah lebih awal untuk melancarkan siasatan.

Ramai individu menyangka prosedur amanah raya unfreeze akaun dapat memberikan kelulusan wang secara kilat sebaik sahaja borang diserahkan. Agensi perundangan sebenarnya menetapkan tempoh 2 hingga 4 bulan lagi untuk menyelesaikan siasatan harta secara terperinci.

Langkah 3: Geran Probate / Surat Kuasa

Seseorang pentadbir pusaka wajib membuktikan statusnya melalui Surat Kuasa Mentadbir sebelum berurus niaga di mana-mana cawangan bank. Rujukan kos bagi mengupah peguam swasta pada tahun 2026 merekodkan yuran guaman yang bermula dari RM3,000 hingga melebihi RM15,000. Kami menggalakkan ketua keluarga menyediakan sedikit simpanan tunai di tangan waris bagi membiayai bil mahkamah yang membebankan ini.

Langkah 4: Akses akaun dan pembahagian

Pihak operasi bank hanya akan memindahkan wang agihan selepas meneliti ketulenan Surat Kuasa Mentadbir berkenaan. Laporan MOF mendedahkan Amanah Raya Berhad masih memegang dana tertangguh berjumlah RM452 juta setakat Disember 2025. Masalah borang tuntutan yang tidak lengkap terus menyebabkan dana pusaka lebur tanpa dituntut oleh benefisiari.

| Fasa Proses Pembahagian | Unjuran Masa Diperlukan |

|---|---|

| Permohonan Sijil Faraid | 3 hingga 6 bulan |

| Kelulusan Pentadbir Kes | 2 hingga 4 bulan |

| Tuntutan Surat Kuasa | 1 hingga 3 bulan |

| Kiraan Jumlah Keseluruhan | 6 bulan hingga 2 tahun |

Senario sebenar: Puan Salmah, Sungai Petani

Bagaimanakah situasi ini memberi tekanan secara berterusan kepada perjalanan operasi hidup harian? Kes Puan Salmah dari Sungai Petani memberi gambaran perit apabila suaminya pergi secara mengejut pada umur 45 tahun. Kami menggunakan kajian senario kewangan ini untuk mengira kesan putus tunai keluarga tersebut.

Arwah suami Puan Salmah hanya mewariskan akaun simpanan sebanyak RM85,000, akaun semasa RM12,000, dan polisi perlindungan konvensional bernilai RM300,000 tanpa pendaftaran hibah.

| Fasa Masa | Status Kelangsungan Hidup Puan Salmah |

|---|---|

| Bulan 1 | Sistem perbankan membekukan akaun dalam masa dua minggu. Salmah hanya memegang baki tunai kecemasan RM3,000. |

| Bulan 2 hingga 3 | Keluarga mula memfailkan tuntutan di Mahkamah Syariah Sungai Petani. Salmah mula meminjam daripada kenalan bagi membayar yuran sekolah. |

| Bulan 4 | Mahkamah akhirnya meluluskan Sijil Faraid. Salmah menyambung permohonan pelantikan melalui saluran Amanah Raya. |

| Bulan 5 hingga 6 | Ketiadaan akses tunai menyebabkan ansuran bulanan rumah tertunggak sebanyak RM1,800. Pihak bank mula menghantar surat amaran lelong. |

Institusi perbankan akhirnya memberikan pelepasan tunai simpanan pada masuknya bulan ketujuh. Malangnya, status Salmah sudah terikat dengan hutang peribadi bernilai RM25,000 kerana membiayai komitmen bulanan selama setengah tahun. Kami mendapati kelewatan pencairan ini turut membekukan pampasan insurans RM300,000 akibat halangan dokumen perundangan pusaka.

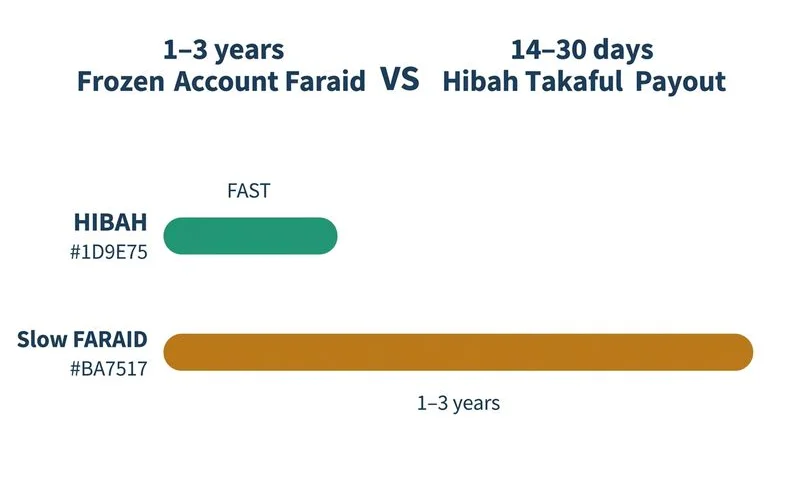

Mengapa hibah takaful adalah penyelamat

Adakah wujud platform kewangan yang dapat menyediakan wang tunai segera buat waris tanpa melalui birokrasi? Pelan perlindungan berasaskan hibah takaful berfungsi paling cemerlang sebagai penyelesaian bekalan wang kecemasan mutlak. Kami memfokuskan instrumen patuh Syariah ini kerana ia wujud di luar sistem pengurusan pusaka negara.

Syarikat takaful akan mengagihkan dana pampasan ini secara berasingan melalui pecahan dana Tabarru’. Kaedah selamat ini merevolusikan pengurusan kekayaan dengan menawarkan empat kelebihan utama:

- Pembebasan Faraid Keseluruhan: Penerima manfaat memegang hak milik penuh tanpa perlu berkongsi bahagian dengan penuntut lain.

- Melangkau Mahkamah Syariah: Waris terselamat daripada kerumitan permohonan jadual Sijil Faraid.

- Pengasingan Fail Amanah Raya: Penerima boleh mengetepikan keperluan untuk melantik mana-mana pentadbir undang-undang.

- Kelajuan Serahan Terpantas: Saluran perbankan akan menyuntik dana ke akaun penerima dalam tempoh 14 hingga 30 hari bekerja.

Kami menegaskan keperluan menyimpan salinan resit dan dokumen utama syarikat dalam satu ruang khas di rumah. Waris sekadar perlu melengkapkan serahan borang tuntutan bersama sijil kematian, pengenalan diri, dan rekod polisi asal. Pengendali insurans kemudian akan mengkreditkan pampasan pantas ini ke dalam akaun waris dalam purata dua hingga empat minggu.

Strategi untuk perlindungan menyeluruh

Perancangan perwarisan yang kukuh mewajibkan pembahagian pelan perlindungan mengikut fungsi setiap kelas aset. Instrumen pampasan hibah bertindak menyokong keperluan tunai kecemasan fasa pertama. Kami menyusun formula berbeza bagi memelihara kekayaan pelaburan bank, hartanah perniagaan, dan wang insurans nyawa anda.

Untuk wang takaful: hibah takaful

Pendaftaran rasmi hibah kekal menjadi opsyen utama bagi menguruskan manfaat polisi keluarga. Proses serahan ini menepis syarat faraid sepenuhnya demi menyampaikan dana cair dalam lingkungan dua ke empat minggu.

Untuk akaun bank: wasiat dan strategi akaun bersama

Bagi menjamin keselamatan wang dalam bank selepas mati, pemegang akaun dinasihatkan memeterai penulisan wasiat dengan kadar segera. Dokumen pemilikan ini melancarkan urusan wasi bagi mentadbir syarikat selari dengan sistem hukum negara. Kami sangat mencadangkan pasangan suami isteri membuka satu ruang simpanan operasi bersama bagi meredakan kejutan aliran tunai.

Untuk EPF: penama EPF

Konsep penama bagi kumpulan tunai Kumpulan Wang Simpanan Pekerja (KWSP) beroperasi sedikit berbeza berbanding penulisan penama takaful. Individu yang berdaftar layak menuntut baki simpanan dengan memajukan borang rasmi KWSP 9KM di pejabat terdekat. Kami gembira berkongsi bahawa KWSP bagi tahun 2025 dan 2026 turut menyalurkan sumbangan Bantuan Kematian bernilai RM2,500 kepada waris berkelayakan.

Sila laporkan sebarang pertukaran status perkahwinan di kaunter KWSP secepat mungkin.

Untuk hartanah dan tanah: wasiat dan penyimpanan dokumen

Kejelasan arahan wasiat amat penting bagi menghalang krisis perebutan tanah atau kemudahan komersial keluarga. Pemilikan geran yang tergantung akan menjerumuskan kediaman rumah ke arah tindakan penyitaan bank penasihat sekiranya waris lambat bertindak. Kami mengingatkan penjaga aset agar menyusun kemas semua geran rasmi dan penyata dalam satu laci keselamatan yang strategik.

Akaun joint: apa berlaku?

Adakah akaun usahasama suami isteri berisiko mengalami sekatan penuh seperti portfolio individu lain? Tahap pembekuan sesuatu akaun syarikat sebenar amat bergantung pada klausa perjanjian sewaktu pelanggan membuka rekod deposit berkenaan. Kami sentiasa menerima soalan tentang kekeliruan bidang kuasa pengeluaran pemegang akaun ganti.

Sistem prosedur bagi majoriti bank komersial membenarkan pelaksanaan garis panduan seperti berikut:

- Pegangan Arwah: Sistem akan melumpuhkan kesemua fungsi pergerakan tunai milik si mati.

- Pegangan Pasangan: Baki pegangan waris yang hidup (kebiasaannya 50 peratus) diluluskan untuk pengeluaran segera.

- Keistimewaan Akaun: Pembayaran gaji pekerja dan pelunasan bil utiliti rumah dapat disambung tanpa sebarang halangan besar.

Kami mempunyai satu taktik rundingan terbaik untuk rakan niaga laksanakan pada hari ini. Bertanyakan kepada pegawai perbankan anda mengenai pengaktifan klausa “mandat kelangsungan hidup” atau perlindungan survivorship mandate. Ketetapan kontrak ini memberi pelepasan kepada rakan kongsi untuk memintas sekatan tunai dengan lebih selesa.

Pesan terakhir

Krisis akaun bank beku selepas kematian menjanjikan realiti berliku yang bakal ditempuhi oleh sebahagian besar unit keluarga tempatan. Instrumen pampasan hibah bertindak cemerlang sebagai jentera pertahanan bagi membekalkan pencairan tunai pada fasa paling kritikal. Platform kewangan ini bagaimanapun tidak mempunyai fungsi ghaib untuk mengeluarkan aset hartanah konvensional daripada ikatan mahkamah sivil.

Kami sedia menjayakan rancangan persaraan strategik yang sepadan dengan saiz portfolio peniagaan anda. Susun jadual konsultasi bersama pasukan pakar perancang kewangan hari ini bagi menilai status kekukuhan tahap keselamatan aset semasa. Sila rujuk panduan siapa patut buat hibah untuk mengenal pasti tahap keperluan perancangan tunai ekspres bagi profil keluarga peribadi anda.