Kami sering melihat pemilik perniagaan terperangkap dengan aset beku apabila perancangan tidak dibuat dengan teliti. Data dari Jabatan Akauntan Negara Malaysia (JANM) pada tahun 2026 menunjukkan lebih RM13.3 bilion wang kekal tidak dituntut.

Anda boleh mengelakkan masalah ini dengan memahami jenis hibah islam yang tepat. Untuk asas perancangan perlindungan, anda boleh rujuk panduan apa itu hibah takaful kami.

Dalam sistem perundangan negara, instrumen ini mendapat pengiktirafan rasmi melalui Akta Perkhidmatan Kewangan Islam 2013 (IFSA 2013). Jadual 10 akta tersebut memberi kuasa perundangan kepada penamaan penerima secara sah.

Setiap struktur mempunyai kelebihan tersendiri.

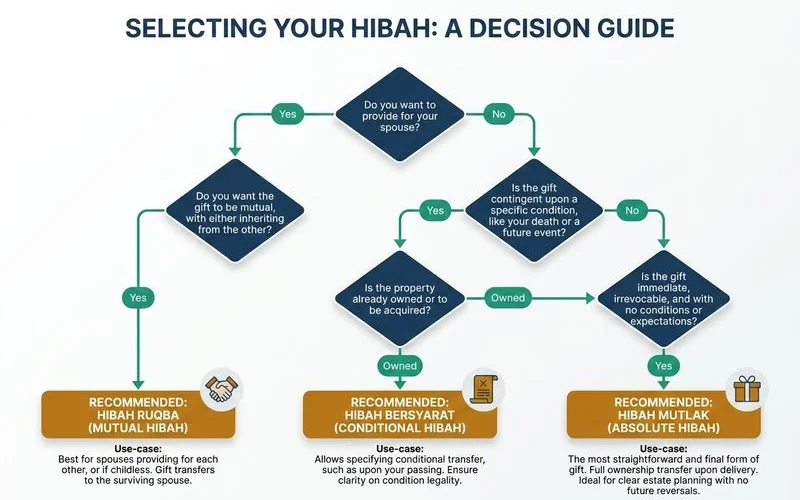

1. Hibah Mutlak

Konsep ini merujuk kepada pemberian terus tanpa sebarang terma tambahan. Penerima akan mendapat status pemilik mutlak sebaik sahaja persetujuan dicapai. Kami menyukai struktur ini kerana ia menyelesaikan isu warisan dengan pantas.

Pencairan dana yang cepat amat penting untuk kelangsungan hidup waris. Proses pusaka biasa boleh memakan masa bertahun-tahun sebelum selesai.

Kami merekodkan banyak kes di mana waris hilang punca pendapatan akibat kelewatan ini. Pemberian terus ini memotong karenah birokrasi tersebut dan menyalurkan dana secara langsung.

Karakteristik

- Pemberian berlaku sepenuhnya pada waktu itu juga tanpa sebarang ikatan.

- Penerima mempunyai kawalan penuh ke atas setiap ringgit yang diterima.

- Pemberi tidak boleh mengubah fikiran atau menarik balik persetujuan selepas penerimaan.

- Kaedah ini sah mengikut ketetapan Syariah dan dilindungi bawah IFSA 2013.

Bila guna Hibah Mutlak

✓ Sesuai untuk:

- Pasangan utama (suami atau isteri) yang menguruskan kewangan rumah tangga.

- Anak yang sudah dewasa dan pandai menguruskan wang sendiri.

- Situasi di mana pemindahan hak milik segera amat diperlukan untuk perniagaan.

✗ Tidak sesuai untuk:

- Anak yang masih di bawah umur lapan belas tahun.

- Penerima yang boros atau mempunyai rekod pengurusan kewangan yang buruk.

- Pemilik perniagaan yang merancang untuk menukar penama pada masa hadapan.

Contoh praktikal: Kami sering memberi contoh Encik Aiman yang menamakan isterinya untuk polisi RM500,000. Selepas pemergian Encik Aiman, balunya menerima nilai penuh tersebut secara terus. Isterinya bebas menggunakan dana itu untuk melunaskan baki pinjaman rumah atau meneruskan operasi perniagaan.

2. Hibah Bersyarat (Mu’allaq)

Pemberian jenis ini diletakkan bersama terma penggunaan yang sangat khusus. Penerima hanya mendapat akses kepada dana jika mereka memenuhi kriteria yang ditetapkan. Kami menggunakan kaedah ini untuk mengelakkan dana dihabiskan ke arah perkara yang salah.

Ia memastikan perancangan jangka panjang ibu bapa kekal terjamin. Akta Perkhidmatan Kewangan Islam 2013 (Jadual 10) membenarkan pelantikan penama sebagai pemegang amanah secara sah.

Kami mendapati syarikat seperti Amanah Raya Berhad sering dilantik untuk tugas ini. Syarikat amanah kebiasaannya mengenakan caj pengurusan bermula sekitar 0.5% daripada nilai aset.

Karakteristik

- Pemberi boleh menetapkan syarat ketat seperti perbelanjaan untuk yuran universiti.

- Pelepasan wang boleh diikat pada umur tertentu penerima.

- Penama masih boleh ditukar selagi proses pindah milik belum selesai.

- Ia menawarkan kawalan yang lebih tinggi berbanding pemberian terus.

Bila guna Hibah Bersyarat

✓ Sesuai untuk:

- Anak kecil yang memerlukan pemegang amanah korporat atau individu.

- Dana khusus untuk melunaskan kos perubatan atau yuran pengajian.

- Pemberi yang ingin mengekalkan fleksibiliti pertukaran status penama.

Contoh syarat yang biasa

- “Khas untuk yuran pengajian sehingga umur 25 tahun.” Wang hanya keluar untuk membayar bil institusi pendidikan rasmi.

- “Agihan 50% setiap seorang untuk dua orang anak selepas umur 21 tahun.” Pemegang amanah akan menyimpan wang tersebut sehingga masa tiba.

- “Hak eksklusif balu dan tidak boleh diserahkan kepada suami baharu.” Ini memastikan rumah tangga sedia ada mendapat perlindungan maksimum.

Contoh praktikal: Puan Fatimah menetapkan dana RM300,000 untuk anaknya yang baru berusia lapan tahun. Kami melihat beliau melantik Amanah Raya Berhad sebagai pengurus dana tersebut. Syarikat ini hanya akan mengeluarkan wang untuk kos persekolahan dan perubatan. Saudara-mara yang lain tidak boleh menuntut wang ini untuk kegunaan peribadi.

3. Hibah Ruqba

Struktur ini mempunyai satu mekanisme unik yang dipanggil serahan bersyarat berbalik. Aset akan dikembalikan kepada pemberi jika waris meninggal dunia terlebih dahulu. Kami amat mengesyorkan instrumen hibah ruqba takaful ini untuk menguruskan risiko kematian mengejut.

Majlis Penasihat Syariah (SAC) Bank Negara Malaysia telah memperhalusi kaedah ini sejak awal tahun 2000-an. Konsep berbalik ini melindungi dana daripada beralih ke tangan waris yang tidak sepatutnya.

Mekanisme ini memastikan kawalan penuh kekal pada pihak asal. Ia menghalang harta perniagaan anda daripada dibahagikan kepada pihak ketiga yang tiada kaitan.

Karakteristik

- Penyelesaian paling selamat untuk senario luar jangkaan.

- Wang akan kembali terus ke tangan pemberi jika penerima pergi dahulu.

- Penerima akan mendapat hak penuh jika pemberi yang meninggal dunia.

- Pemberi mendapat jaminan keselamatan harta pada tahap tertinggi.

Bila guna Hibah Ruqba

✓ Sesuai untuk:

- Hadiah kepada anak yang masih kecil bagi mengelakkan komplikasi warisan.

- Individu yang tidak mahu wang jatuh ke tangan mertua jika pasangan meninggal.

- Keluarga yang mempunyai struktur perkahwinan kedua atau pelbagai lapisan.

Senario Hibah Ruqba

Senario 1: Penerima meninggal dunia lebih awal Encik Hassan meletakkan penama anaknya yang berusia dua belas tahun untuk dana RM200,000. Kemalangan jalan raya meragut nyawa anak tersebut empat tahun kemudian. Mekanisme ini memastikan wang RM200,000 kekal menjadi milik Encik Hassan. Keluarga terdekat anaknya tidak boleh menuntut bahagian tersebut di mahkamah.

Senario 2: Pemberi meninggal dunia dahulu Masa berlalu dan Encik Hassan meninggal dunia pada usia enam puluh lima tahun. Anaknya yang kini berusia tiga puluh tahun masih hidup dan bekerja. Segala wang RM200,000 itu kini cair menjadi milik penuh anaknya. Proses peralihan kekayaan berlaku dengan teratur tanpa campur tangan pihak luar.

Bandingkan ketiga-tiga jenis

Membuat perbandingan terus antara hibah bersyarat vs mutlak akan memudahkan anda merancang strategi. Jadual di bawah merumuskan fakta penting untuk setiap instrumen tersebut. Kami merujuk kepada standard operasi institusi kewangan di Malaysia untuk jadual ini.

| Aspek | Hibah Mutlak | Hibah Bersyarat | Hibah Ruqba |

|---|---|---|---|

| Boleh ditarik balik? | Tidak boleh | Boleh ditukar | Balik jika mati dulu |

| Sesuai anak kecil? | Sangat berisiko | Amat sesuai | Sangat sesuai |

| Tahap kawalan | Paling rendah | Paling tinggi | Sederhana tinggi |

| Tetapan syarat? | Tiada | Pelbagai | Syarat umur/hayat |

| Kelulusan IFSA 2013? | Lulus | Lulus | Lulus |

| Resolusi BNM SAC? | Diiktiraf | Diiktiraf | Diiktiraf |

Strategi yang biasa saya cadangkan

Setiap rumah tangga mempunyai keperluan kewangan yang amat berbeza. Pengalaman menguruskan pelanggan membolehkan kami merangka beberapa kerangka strategi asas yang berkesan. Anda boleh menggunakan panduan ini sebagai titik permulaan perbincangan.

Untuk keluarga muda dengan anak bawah umur

Kami selalu mencadangkan pendekatan gabungan untuk kumpulan demografi ini. Pasangan perlu dilindungi dengan segera, manakala dana pendidikan anak perlu dijamin untuk masa depan.

- Hibah Mutlak kepada pasangan (50%), bertujuan memberi kebebasan menyelesaikan urusan hutang rumah tangga.

- Hibah Bersyarat kepada anak (50%, dengan pemegang amanah), dikhususkan untuk yuran pendidikan dan keperluan asas.

Untuk anak kecil sahaja

Penggunaan gabungan instrumen berbalik dan syarat khusus adalah langkah yang paling bijak. Instrumen berbalik ini mengelakkan wang beku jika anak meninggal muda.

Syarat khusus pula memastikan wang tidak dibelanjakan untuk perkara remeh. Kami kerap melihat waris tersalah guna dana perlindungan jika tiada sekatan umur ditetapkan.

Untuk pasangan utama (tanpa anak kecil)

Keadaan ini membenarkan proses dokumentasi yang sangat ringkas dan pantas. Anda hanya perlu meletakkan pemindahan hak terus kepada nama pasangan. Kami menasihatkan pelanggan untuk sentiasa mengemas kini jumlah perlindungan selaras dengan kenaikan komitmen semasa.

Untuk keluarga campur

Rumah tangga dengan pasangan dari pelbagai latar belakang memerlukan perancangan terperinci. Kaedah bersyarat ialah satu-satunya cara selamat untuk membahagikan peratusan dengan adil. Anda boleh menetapkan kadar agihan yang berbeza mengikut keperluan perubatan atau umur setiap penerima.

Pesan terakhir

Asas perancangan bermula dengan kefahaman mendalam tentang profil unik keluarga anda. Keputusan ini bakal mempengaruhi kelangsungan syarikat atau tahap keselesaan hidup waris di kemudian hari.

Tiada satu formula khusus yang sesuai untuk semua situasi.

Kami sentiasa bersedia menyusun kerangka perlindungan yang tepat dan patuh undang-undang. Hubungi pasukan kami untuk menilai hibah takaful yang selari dengan aset peribadi anda. Tindakan pantas anda hari ini akan menyelamatkan keluarga daripada krisis masa depan.