Soalan Paling Penting: Adakah Hibah Untuk Saya?

Kumpulan kami sering bertemu dengan pelanggan yang keliru tentang perancangan harta pusaka. Keraguan ini mencetuskan masalah besar di seluruh Malaysia. Data terkini dari tahun 2025 mendedahkan bahawa lebih RM90 bilion aset sedang beku di negara ini.

Kami tahu perkara ini berlaku kerana keluarga lambat menyediakan perlindungan perundangan yang betul. Wang tersebut terus tersangkut sementara proses pengagihan berjalan selama berbulan-bulan atau bertahun-tahun.

Satu polisi hibah takaful asas mampu membekalkan kecairan tunai pantas kepada ahli keluarga yang ditinggalkan.

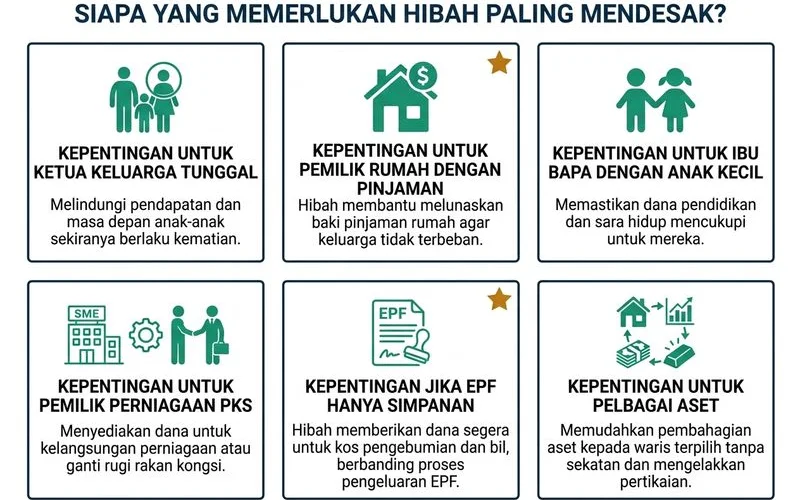

Pasukan kami sangat mengesyorkan anda menyemak semula situasi kewangan peribadi dengan teliti. Persoalan mengenai siapa perlu hibah takaful bergantung sepenuhnya kepada jumlah tanggungan dan hutang anda. Anda boleh melihat enam situasi paling biasa di bawah.

Kami akan meneliti senario tepat di mana perlindungan ini menjadi satu keperluan mutlak. Imej di bawah menggambarkan profil-profil umum ini.

Senario 1: Keluarga muda dengan hutang rumah + anak bawah umur

Anda sangat memerlukan perlindungan ini untuk menyelamatkan rumah jika anda mempunyai keluarga muda. Nasihat langsung kami untuk pemilik rumah muda adalah ya. Data rasmi dari awal tahun 2025 menunjukkan bahawa hutang isi rumah rakyat Malaysia telah mencecah 84.2 peratus daripada Keluaran Dalam Negara Kasar (KDNK). Pinjaman perumahan membentuk hampir 60 peratus daripada jumlah beban hutang yang besar ini.

Kami kerap mengendalikan kes di mana kehilangan mengejut ketua keluarga meletakkan keluarga muda dalam kedudukan yang sangat bahaya. Akaun bank akan dibekukan serta-merta selepas pendaftaran kematian. Proses pengagihan faraid perundangan boleh mengambil masa antara satu hingga tiga tahun untuk diselesaikan.

Penasihat kami mencadangkan pengambilan polisi dengan jumlah perlindungan bersamaan sepuluh kali ganda pendapatan tahunan ditambah dengan baki hutang rumah. Pasangan anda akan menghadapi kesukaran membayar ansuran bulanan RM1,500 hingga RM2,500 sepanjang tempoh menunggu ini tanpanya. Strategi ini memastikan keluarga anda dapat mengekalkan kediaman mereka.

| Situasi Kewangan | Tanpa Perlindungan | Dengan Perlindungan |

|---|---|---|

| Akaun Bank Waris | Beku serta-merta | Dana tunai cair dalam 14 hingga 30 hari |

| Bayaran Rumah Bulanan | Risiko tinggi dilelong pihak bank | Terjamin dengan pampasan tunai perlindungan |

Senario 2: Single-income household (suami sole breadwinner)

Pakar kami mengklasifikasikan isi rumah berpendapatan tunggal sebagai kumpulan keutamaan paling tinggi. Pelan hibah single income bertindak sebagai pengganti segera kepada gaji utama. Pembahagian faraid standard hanya memperuntukkan satu per lapan daripada harta pusaka kepada isteri jika mempunyai anak.

Kami mendapati pecahan ini jarang mencukupi untuk seorang balu membesarkan keluarga tanpa sokongan pihak luar. Kestabilan kewangan hilang sekelip mata apabila pencari nafkah tunggal meninggal dunia. Alat perundangan ini membolehkan anda memintas formula warisan yang panjang.

Kami sangat menasihati para suami untuk meletakkan isteri sebagai penerima mutlak. Isteri anda akan menerima bayaran tunai secara terus bagi mengekalkan taraf hidup keluarga. Pilihan pelan perlindungan ini memastikan jaminan kewangan maksimum untuk tanggungan anda.

- Pilih Penerima Mutlak: Namakan isteri sebagai penerima utama tanpa syarat faraid.

- Sediakan Tunai Segera: Pastikan jumlah pampasan cukup untuk menampung perbelanjaan harian keluarga.

- Lantik Pemegang Amanah: Sediakan pelan sandaran untuk anak-anak yang masih di bawah umur.

Senario 3: Pemilik perniagaan SME

Pelanggan perniagaan kami mesti mengasingkan dana kelangsungan hidup keluarga daripada aset syarikat mereka. Anda memerlukan perlindungan ini untuk mengelakkan keluarga daripada menderita dari segi kewangan sementara pegangan saham perniagaan diuruskan. Perusahaan Mikro, Kecil dan Sederhana (PMKS) menyumbang kira-kira 39.5 peratus kepada KDNK Malaysia setakat tahun 2024.

Kami faham bahawa perniagaan ini mempunyai nilai yang tinggi, tetapi nilai tersebut tidak mudah ditukarkan kepada tunai. Kematian mengejut sering mencetuskan pertikaian pemegang saham yang sukar di Mahkamah Syariah. Keluarga anda masih memerlukan wang untuk perbelanjaan harian semasa peguam menyelesaikan aset syarikat.

Kami sentiasa memberi amaran kepada usahawan bahawa kes warisan perniagaan boleh berlarutan selama bertahun-tahun. Kos guaman untuk penyusunan semula korporat juga akan menjejaskan nilai harta pusaka. Dana tunai segera ini beroperasi secara berasingan daripada kekayaan perniagaan anda.

Firma kami mengesyorkan pencarian polisi yang cukup besar untuk menanggung kos sara hidup keluarga sekurang-kurangnya selama lima tahun.

Kelebihan Mengasingkan Harta Perniagaan

- Keluarga mendapat dana kelangsungan hidup secara berasingan.

- Perniagaan tidak terjejas oleh tuntutan waris yang mengejut.

- Masa yang mencukupi untuk rakan kongsi menyelesaikan urusan Mahkamah Syariah tanpa tekanan.

Senario 4: EPF-only households tanpa wasiat

Anda perlukan penyelesaian tunai pantas kerana pengeluaran KWSP mempunyai peraturan ketat jika pencarum meninggal dunia tanpa penamaan yang sah. Pihak berkuasa hanya akan melepaskan jumlah awal sebanyak RM2,500 kepada waris terdekat bagi akaun yang mempunyai baki melebihi RM25,000.

Cadangan kami untuk keluarga yang bergantung semata-mata kepada simpanan KWSP adalah untuk menyediakan dana jambatan secepat mungkin. Ramai waris menjangkakan mereka akan menerima jumlah penuh KWSP dengan serta-merta, yang mana ini adalah fakta yang salah. Baki selebihnya memerlukan Surat Kuasa Mentadbir rasmi daripada Amanah Raya atau pihak mahkamah.

Kami pernah melihat proses perundangan ini mengambil masa dua bulan atau jauh lebih lama. Keluarga anda akan mempunyai pendapatan sifar untuk meneruskan hidup semasa tempoh menunggu ini. Bayaran pampasan ini bertindak sebagai penyambung kewangan yang penting sehingga dana KWSP dapat dikeluarkan.

Kami menasihatkan pengambilan pelan perlindungan asas dengan liputan bernilai RM200,000 hingga RM500,000.

Senario Tuntutan KWSP Tanpa Penamaan

- Bayaran awal hanya terhad kepada RM2,500 pertama untuk baki melebihi RM25,000.

- Proses pengeluaran baki tertakluk kepada Surat Kuasa Mentadbir.

- Keluarga kehilangan punca pendapatan bulanan serta-merta semasa tempoh menunggu.

Senario 5: Estate mixed-asset (rumah + tanah + perniagaan + takaful)

Penyelesaian urusan pelbagai jenis rumah, tanah, dan saham perniagaan memerlukan kos guaman yang sangat mahal. Akta Probet dan Pentadbiran membenarkan pentadbir harta pusaka mengenakan caj sehingga 5 peratus daripada jumlah nilai harta.

Pasukan kami menguruskan harta pusaka pelbagai aset dengan menyuntik kecairan tunai segera bagi menampung kos pentadbiran yang tinggi ini. Harta bernilai RM1 juta dengan mudah menelan belanja RM50,000 hanya untuk perbelanjaan pentadbiran dan guaman. Waris anda perlukan wang tunai yang sedia ada untuk membayar bil-bil tersebut.

Kami melaksanakan strategi tiga lapisan khusus untuk pelanggan yang mempunyai portfolio aset yang pelbagai. Proses mahkamah di Mahkamah Syariah bagi aset fizikal akan mengambil masa bertahun-tahun walaupun wujud wasiat bertulis. Pendekatan ini memastikan hartanah fizikal anda selamat daripada proses lelongan paksa.

Kami mencadangkan anda mengambil polisi perlindungan yang cukup besar untuk menyara keluarga dan menampung semua yuran guaman perancangan harta.

Strategi Tiga Lapisan Untuk Harta Pelbagai Jenis

- Lapisan Pertama: Tunai segera dalam 14 hingga 30 hari untuk yuran guaman.

- Lapisan Kedua: Wasiat rasmi untuk menguruskan harta fizikal seperti rumah dan tanah.

- Lapisan Ketiga: Perancangan amanah korporat untuk saham perniagaan.

Senario 6: Keluarga campur (anak tiri, isteri kedua, anak luar nikah)

Anda wajib menggunakan struktur perundangan khusus ini kerana formula faraid standard tidak melindungi anak angkat atau anak tiri secara automatik. Peraturan warisan tetap mungkin tidak menggambarkan sumbangan kewangan sebenar atau keperluan pelbagai jenis ahli keluarga anda.

Perancang kami menganggap alat perundangan ini amat penting untuk keluarga campur yang memerlukan penjagaan kewangan secara khusus. Peratusan tetap kebiasaannya meletakkan individu yang berisiko pada kedudukan kewangan yang sangat lemah. Mekanisme perlindungan ini mengutamakan individu seperti anak kelainan upaya (OKU) atau isteri muda yang mempunyai bayi kecil.

Kami menggunakan kontrak ini untuk menetapkan peratusan tepat berserta syarat untuk setiap penerima. Tahap kawalan ini menghalang sebarang pertikaian pada masa hadapan dalam kalangan cawangan keluarga yang berbeza. Anda boleh mengagihkan pelan yang pelbagai untuk memadankan keperluan unik setiap penerima.

Kami amat menggalakkan sesi perundingan terperinci bagi menyusun pengagihan yang adil dan patuh Syariah.

Manfaat Kawalan Peratusan Warisan

- Melindungi hak anak angkat yang tidak tersenarai dalam faraid.

- Menjamin kelangsungan hidup anak kelainan upaya (OKU) dengan dana khusus.

- Mengelakkan campur tangan waris lain dalam urusan kewangan isteri.

Siapa Perlu Hibah Takaful Dan Siapa Yang Boleh Menunggu

Anda tidak perlu tergesa-gesa jika tiada sesiapa yang bergantung kepada pendapatan bulanan anda untuk kelangsungan hidup. Tahap keperluan adalah jauh lebih rendah bagi individu bujang yang tiada hutang.

Penilaian jujur kami ialah anda boleh menangguhkan pembelian ini jika anda menepati profil di atas. Situasi ini akan berubah jika anda mula menanggung pelbagai liabiliti kewangan yang besar. Anda tetap patut menyemak status kewangan peribadi pada setiap beberapa tahun.

- Bujang tanpa tanggungan: Tiada ahli keluarga yang bergantung kepada pendapatan anda.

- Pesara dengan perancangan lengkap: Harta utama telah dipindah milik kepada waris yang sah.

- Pasangan warga emas: Anak-anak sudah mempunyai kestabilan kewangan sendiri.

Pesan Terakhir: Lindungi Keluarga Anda Hari Ini

Anda menanggung risiko kewangan yang jauh lebih berat dengan membiarkan keluarga tanpa pelindung berbanding dengan hanya membayar premium bulanan yang kecil. Kos kebiasaannya bermula antara RM200 hingga RM500 sebulan, yang mana ia sangat berpatutan untuk orang dewasa yang bekerja.

Pesanan terakhir kami berkenaan pelan hibah keluarga muda adalah untuk menganggapnya sebagai satu keperluan asas.

Anda akan melihat dengan jelas bagaimana setiap ahli keluarga bergelut apabila akaun bank dibekukan tanpa sebarang persediaan. Bertindak sekarang untuk menjamin masa depan kewangan keluarga sebelum sebarang krisis melanda.

Kami sangat menyarankan anda membaca panduan akaun bank beku selepas kematian untuk pemahaman yang lebih mendalam. Sila hubungi penasihat perlindungan untuk merangka pelan yang sepadan dengan bajet tepat anda. Rumusan bagi persoalan siapa perlu hibah takaful adalah jelas untuk sesiapa sahaja yang mempunyai tanggungan.