Kami faham ramai pemilik perniagaan dan rumah terkeliru tentang apa itu hibah takaful serta peranan hibah takaful kami dalam menyelamatkan syarikat.

Data dari Institut Kefahaman Islam Malaysia (IKIM) pada 2025 menunjukkan lebih RM90 bilion harta pusaka berstatus beku. Kelewatan pengurusan pembahagian warisan lazimnya menjadi punca utama masalah ini berpanjangan.

Kami sering melihat operasi syarikat terjejas teruk akibat ketiadaan aliran tunai segera selepas kematian pemiliknya. Isu tunai kecemasan ini dapat dielakkan dengan perancangan aset yang betul seawal mungkin.

Kefahaman jelas mengenai isu hibah vs nominasi biasa amat penting untuk melindungi legasi anda.

Kami menyusun panduan ini untuk menunjukkan cara pampasan ini menyelamatkan perniagaan serta kediaman anda. Panduan lengkap ini akan menjawab segala kemusykilan anda langkah demi langkah. Tindakan proaktif anda hari ini bakal mengubah nasib waris tersayang pada masa depan.

Apa itu hibah takaful: Penjelasan asas

Kami mentakrifkan terminologi Arab ini sebagai pemberian pampasan tunai atas dasar kasih sayang. Konsep ini bertindak sebagai satu mekanisme pemindahan milik manfaat takaful kepada penerima pilihan anda. Proses serahan hak ini sah sepenuhnya dari segi perundangan sivil dan Syariah Malaysia.

Kami merumuskan instrumen ini sebagai penyelamat nyawa perniagaan anda ketika kecemasan. Dana tunai disalurkan terus kepada penama tanpa perlu melalui prosedur pentadbiran mahkamah awam. Suntikan modal mengejut ini membolehkan waris membayar ansuran hartanah tepat pada masanya.

Definisi hibah dalam undang-undang Islam

Kami berpegang teguh pada prinsip bahawa pendaftaran dokumen ini wajib dilaksanakan semasa anda masih hidup. Pendekatan pembahagian pantas ini sangat berbeza jika dibandingkan dengan sistem pengagihan faraid. Struktur surat ikatan ini mematuhi ketetapan Majlis Penasihat Syariah (SAC) Bank Negara Malaysia sepenuhnya.

Kami ingin menekankan pengiktirafan rasmi instrumen ini oleh pihak Mahkamah Syariah tempatan. Terdapat empat syarat sah utama yang mesti dipatuhi oleh setiap pencarum peribadi.

- Kerelaan pihak penyumbang mestilah dipastikan sangat jelas.

- Persetujuan penama dewasa wajib direkodkan dengan terperinci.

- Kami menyemak persetujuan penerima sah atau waris penjaga bagi pihak anak kecil secara cermat.

- Elemen ketiga mengharamkan sebarang balasan kewangan dikenakan sepertimana kontrak transaksi komersial.

- Rukun terakhir menggariskan subjek perlindungan mestilah aset patuh hukum agama Islam.

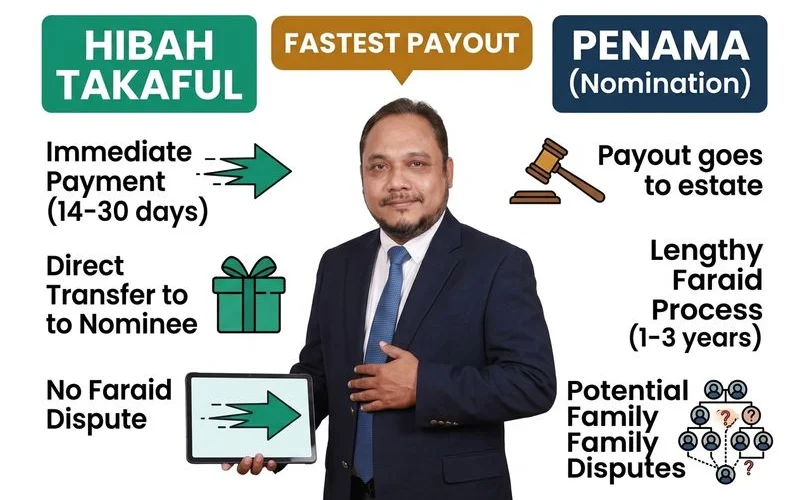

Hibah vs Nominasi Biasa: Perbezaan kritikal

Kami sering didekati oleh pelanggan usahawan yang menyangka status kedua-dua terma ini adalah serupa. Kesilapan menilai fungsi penamaan biasa boleh mengakibatkan operasi perniagaan keluarga anda lumpuh. Senarai semak ringkas amat diperlukan agar anda jelas membezakan fungsi setiap jenis borang calon.

Kami merangka jadual perbandingan mudah di bawah untuk rujukan pantas tuan empunya syarikat.

| Aspek | Nominasi Biasa | Hibah Takaful |

|---|---|---|

| Hak kuasa pemilikan wang | Pemegang amanah waris | Pemilik mutlak sepenuhnya |

| Pelaksanaan sistem Faraid | Terpakai dan diwajibkan | Dikecualikan seratus peratus |

| Anggaran tempoh agihan | Enam bulan hingga tiga tahun | Seawal 14 hingga 30 hari |

| Potensi pertikaian waris | Boleh dipertikai di mahkamah | Kekal dan tidak boleh dicabar |

Tempoh agihan wang perlindungan mencatatkan perbezaan jangka masa paling ketara antara kedua-duanya. Risiko wang simpanan dibekukan menjadi sangat tinggi sekiranya waris bawahan melancarkan tuntutan sivil.

Contoh praktikal

Kami bawakan satu senario ringkas membabitkan seorang pengasas syarikat logistik bernama Encik Khalil. Beliau meletakkan isteri sebagai penama biasa bagi polisi tunai berjumlah RM500,000. Wang tersebut tidak boleh digunakan serta merta untuk melunaskan bil operasi perniagaan tanpa perancangan betul.

Kami melihat si isteri terpaksa mengagihkan pampasan itu kepada mentua mengikut nisbah ketat faraid. Masalah aliran modal ini terus lenyap sekiranya borang pemberian khas digunakan sejak awal. Penerima isteri memegang kuasa penuh ke atas separuh juta ringgit itu bagi menyelamatkan bisnes.

Tiga jenis hibah dalam takaful

Kami sentiasa menyarankan agar struktur polisi disesuaikan mengikut bebanan liabiliti ketua keluarga. Pengkelasan borang penamaan dibahagikan mengikut matlamat pengawalan dana selepas ketiadaan anda kelak. Tiga kategori asas ini mempunyai kekuatan masing-masing bagi menangani situasi kecemasan spesifik.

1. Hibah Mutlak

Kami menyifatkan kategori pertama ini sebagai agihan terus yang mengikat perjanjian tanpa sebarang syarat. Bakal penerima diangkat menjadi tuan punya wang sepenuhnya selepas sahaja pendaftaran borang disahkan. Hadiah berharga sebegini tidak boleh ditarik balik oleh si pemberi setelah penerimaan disahkan.

Kami menumpukan penggunaan kaedah ini untuk pasangan hidup utama atau rakan pelabur yang terbukti jujur. Keselamatan kewangan rakan niaga sentiasa terpelihara melalui penyusunan dokumentasi jenis kekal ini. Pengalihan hak ini mengunci jumlah tunai tepat kepada waris paling rapat.

2. Hibah Bersyarat

Kami mengesyorkan pilihan kedua ini bagi mengawal selia cara tunai tersebut dibelanjakan pada masa depan. Anda mempunyai hak meletakkan ketetapan khusus seperti kelulusan pengeluaran hanya untuk membiayai yuran universiti. Syarat ini termaktub jelas di bawah Jadual 10 akta undang-undang kewangan negara.

Kami membenarkan pindaan terma dilakukan secara berterusan selagi penama belum menuntut duit tersebut. Ciri fleksibiliti perlindungan bersyarat ini memastikannya amat relevan bagi pengurusan masa depan anak remaja. Kawalan rapi sebegini berjaya menghalang masalah pembaziran harta warisan oleh golongan muda yang mentah.

3. Hibah Ruqba

Kami memperkenalkan susunan berbentuk ruqba untuk memberikan fungsi pemilikan faedah bertimbal. Jumlah pampasan akan kembali menjadi milik sah anda jika pihak penerima meninggal dunia terlebih dahulu. Harta pusaka tersebut akan jatuh ke tangan waris penama jika anda yang menghembuskan nafas dahulu.

Kami banyak merangka kontrak sebegini bagi klien yang menanggung kos rawatan anak istimewa. Pengurusan risiko ini melindungi hak pasangan yang mempunyai struktur salasilah keluarga yang rumit. Untuk perbandingan lengkap antara tiga kategori ini, sila rujuk panduan Hibah Ruqba dan jenis-jenis hibah lain. Anda kekal selamat daripada masalah pembekuan bank sekiranya tragedi buruk menimpa bakal waris awal.

Asas undang-undang IFSA 2013

Kami menjalankan urusan dokumentasi penamaan ini bersandarkan pematuhan Akta Perkhidmatan Kewangan Islam 2013. Pengurusan perlindungan kewangan ini diikat kemas melalui Jadual 10 di dalam hibah ifsa 2013. Kuasa perundangan ini melindungi wang tersebut daripada dirampas pemiutang syarikat si mati.

Kami memberi jaminan bahawa kelulusan akta ini menindih peraturan perebutan harta pusaka sivil. Pengiktirafan pelbagai agensi kerajaan memperkukuh keyakinan majikan terhadap keselamatan aset tunai ini. Senarai sokongan rasmi merangkumi empat institusi kewangan terbesar di Malaysia.

- Kami mematuhi seliaan rapi Bank Negara Malaysia (BNM) sebagai pengawal selia industri kewangan rasmi.

- Pasukan penasihat SAC berkuasa meneliti ketelusan operasi berasaskan lunas agama secara mendalam.

- Badan kehakiman Mahkamah Syariah Malaysia menjadikan akta perkhidmatan ini rujukan utama agihan warisan.

- Kami turut menyandarkan integriti simpanan kepada perlindungan Perbadanan Insurans Deposit Malaysia (PIDM) bagi entiti terpilih.

Kerjasama pelbagai agensi ini memastikan wang tebus guna pelanggan kekal selamat dan utuh. Proses pemindahan aset terus menjadi amat pantas tanpa sekatan luar biasa.

Mengapa hibah perlu dalam perancangan keluarga

Kami mendapati ketiadaan aliran tunai segera meletakkan waris pemilik syarikat dalam situasi teramat bahaya. Statistik Jabatan Akauntan Negara Malaysia (JANM) awal 2026 mendedahkan lebih RM13 bilion wang gagal dituntut secara nasional. Isu kecairan modal meruncing ini berkait rapat dengan kelemahan perancangan harta sewaktu mangsa cergas bernafas.

Kami mahu anda mengelak daripada sistem agihan konvensional yang mengambil masa sekitar tiga tahun. Proses leceh ini menyebabkan akaun pengasas firma disita serta disekat oleh pihak berkuasa. Kitaran pengurusan warisan berpanjangan menjejaskan keupayaan keluarga membeli barangan runcit harian mereka.

Kami menyediakan laluan pintas yang membolehkan akaun diselesaikan sepantas bulan pertama kejadian. Kesan pelaksanaan sistem serahan tunai ini memberikan empat impak drastik kepada waris anda.

- Isu perbalahan adik beradik berkenaan wang ganjaran dapat ditutup sepenuhnya serta merta.

- Kami mewujudkan pelindung khusus bagi menjamin perbelanjaan pendidikan golongan OKU tidak terputus.

- Lebihan baki faedah dapat dikhususkan untuk anak angkat tanpa melanggar susur galur agama.

- Bil rawatan hospital bapa mentua berupaya dijelaskan menggunakan peruntukan khas pampasan ini segera.

Cara buat hibah

Kami telah membuang segala karenah birokrasi rumit untuk memudahkan anda mendaftarkan perjanjian ini. Dokumen rasmi ini didatangkan pakej sekali bersama pelan pelaburan atau kad perubatan pilihan tuan. Anda dibenarkan mengisi borang khas pelantikan ini pada detik awal pendaftaran akaun dibuat.

Kami menguruskan semakan butiran penerima berserta peratusan bahagian dengan cermat di ibu pejabat. Rekod pelanggan disimpan dalam sistem bilik kebal pengkalan data demi keselamatan sulit mutlak. Kertas perjanjian sedia diguna pakai apabila tiba detik tuntutan cemas kematian peserta berkenaan.

Kami berharap huraian artikel tentang apa itu hibah takaful ini menjawab tanda tanya minda anda.

Keputusan membiarkan ahli isi rumah menanggung kepayahan sistem faraid adalah kesilapan besar peniaga berjaya. Bertindaklah secara rasional hari ini untuk menyusun pelan penggantian perniagaan bernilai tinggi anda.

Kami mengalu-alukan kedatangan anda bagi membincangkan potensi tapisan risiko liabiliti secara percuma. Pertahankan masa depan syarikat anda sekarang sebelum ujian kesihatan kritikal membantutkan segalanya.

Semak laporan perubatan anda lalu hubungi talian perunding kewangan bertauliah kami segera.